Dominika Biegon/Maximilian Waclawczyk, 02.04.2019: Investitionen in der EU stärken! Auswege aus der politischen Reformsackgasse

Trotz stabiler Konjunktur liegen die Investitionsquoten in der Eurozone unter Vorkrisenniveau. Wie können öffentliche und private Investitionen in der EU gestärkt werden?

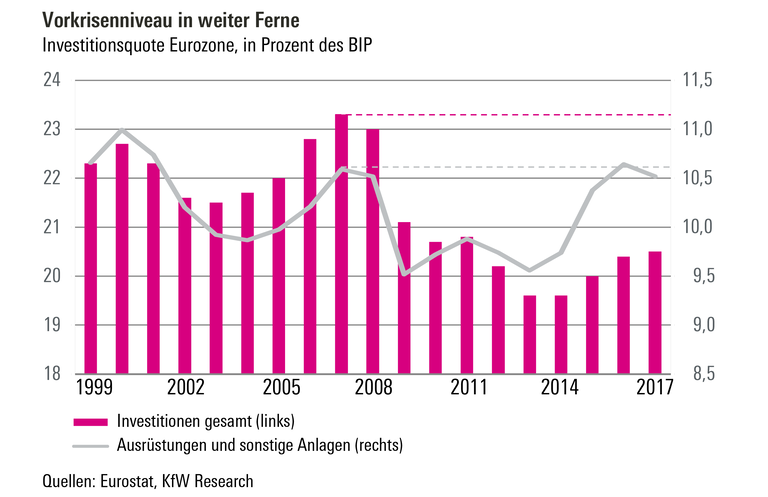

Der Europawahlkampf ist in vollem Gange. Ein Thema, das dabei im Vordergrund stehen sollte, ist die Frage, wie öffentliche und private Investitionen in der EU gestärkt werden können. Nach wie vor liegen die Investitionsquoten selbst nach Jahren kontinuierlich stabiler Konjunktur in der Eurozone noch immer unter dem Vorkrisenniveau. Zwar stiegen die Investitionsquoten in Folge des andauernden Wirtschaftswachstums in den letzten Jahren wieder stetig, doch – so die KfW in ihrem Investitionsausblick im Euroraum – „um die Investitionsquote wieder auf ihr mittleres Niveau der Jahre 1999 bis 2005 zu heben, kann es bei diesem Tempo bis zu 10 Jahren dauern.“

Die Rolle von Investitionen wird in den nächsten Jahren auch hinsichtlich der sich eintrübenden Konjunkturlage, des notwendigen Abbaus der Ungleichgewichte zwischen den Euro-Staaten und den negativen Effekten eines globalisierungs- oder technologiegetriebenen Strukturwandels immer wichtiger werden.

Doch obwohl die Bedarfe für größere investitionspolitische Spielräume steigen, gerät die Investitionspolitik in Europa zunehmend unter Druck: Investitionspolitik über öffentliche Haushalte ist durch die Schuldenbremse des Fiskalpakts und den reformierten Stabilitäts- und Wachstumspakt stark eingeschränkt. Ein größeres EU-Budget oder ein umfassender EU-Investitionshaushalt sind auf Grund der fehlenden politischen Bereitschaft zur Ausweitung der europäischen Finanzmittel unrealistisch.

Die Frage ist offen, welche Alternativen zum derzeitigen Entwicklungspfad von Seiten der Gewerkschaften gefordert werden sollten und wie eine alternative Perspektive für die Zukunft einer europäischen Investitionspolitik aussehen müsste. Welche Rolle kommt dem zukünftigen EU-Haushalt und den Investitionsbanken dabei zu? Welche Auswirkungen haben die derzeit diskutierten Pläne zur Reform der Wirtschafts- und Währungsunion (WWU) und wie muss sich die Geldpolitik der EZB in Zukunft ausrichten? Mit diesen zentralen Fragen hat sich Ende Januar ein Kreis von Expert/innen auf einem vom DGB, der IG Metall und dem WSI organisierten Fachgespräch über die Zukunft der europäischen Investitionspolitik beschäftigt. Eines der zentralen Ergebnisse: Die Debatte um größere EU-Reformvorhaben (wie das einer Fiskalunion) läuft auf Grund der politischen Interessenpluralität und Vetopositionen Gefahr in einer „politischen Reformsackgasse“ zu enden. Wesentliche Verbesserungen in Richtung einer wirtschafts- und sozialpolitisch nachhaltigen Investitionspolitik könnten – und zwar politisch wesentlich aussichtsreicher – bereits durch pragmatische und kleinschrittige Neuausrichtung des bestehenden „Instrumentenkastens der EU“ erreicht werden.

In der Reihe „Die Zukunft des Euro. Öffentliche Investitionen für Europa“ stellen die Referent/innen des Fachgesprächs ihre Beiträge vor. Einleitend sollen hier bereits einige der Vorschläge zur Stärkung und Neuausrichtung der EU-Investitionspolitik zusammengefasst werden.

Stärkung der europäischen Haushaltsmittel für Investitions- und Strukturpolitik

Die EU steht vor einem Dilemma: Einerseits werden auf den Politikfeldern zunehmend finanzielle Ansprüche an die EU adressiert. Andererseits steuert die EU infolge des Austritts Großbritanniens auf eine jährliche Budgetlücke von 14 Milliarden Euro zu. Es ist daher zu erwarten, dass angesichts dieser Herausforderung die Weichen für die EU-Finanzen neu gestellt werden müssen. Anlass dafür bietet der nächste mehrjährige Finanzrahmen (MFR) der EU, der den Haushalt der EU, die finanziellen Zuwendungen an die Mitgliedsländer und die Aufgabenbereiche der EU für die Jahre 2021-2027 strukturieren soll.

Für den wirtschaftlichen und sozialen Zusammenhalt ist eine Stärkung der europäischen Investitions- und Strukturpolitik essentiell. Dies wäre auch aus investitionspolitischer Perspektive zu begrüßen, denn das Finanzvolumen der Europäischen Struktur- und Investitionsfonds (ESI-Fonds) ist zu gering um einen nachhaltigen Beitrag zu höheren Investitionen und kohäsionspolitischen Strukturhilfen in der EU zu leisten. Die Kommission plant allerdings das Gegenteil: In ihren Entwürfen zum Mehrjährigen Finanzrahmen 2020-2027 ist insgesamt eine Kürzung der ESI-Fondsmittel um 10 Prozent vorgesehen. Für Deutschland sind sogar Kürzungen von 20,7 Prozent vorgesehen. Dieses Ausmaß an Mittelkürzungen ist für die Gewerkschaften sowohl gesamteuropäisch als auch bundespolitisch nicht tragbar.

Begrüßenswert wäre eine Stärkung des EU-Haushalts durch ein reformiertes Finanzierungssystem und die Einführung neuer Eigenmittelquellen. Aber angesichts der zeitlich dringlichen Finanzrahmenverhandlungen muss es nun in erster Linie darum gehen mit den Beiträgen aus den Mitgliedsländern einen investitions- und strukturpolitisch starken Finanzrahmen zu sichern. Gerade die deutsche Bundesregierung sollte hier daher Mut beweisen und sich offensiv für einen Erhalt und die Erhöhung der mitgliedsstaatlichen Beiträge zum EU-Haushalt und damit gegen Mittelkürzungen bei den Investitions- und Strukturfonds im Rahmen der anstehenden Verhandlungen zum Mehrjährigen Finanzrahmen einsetzen.

Zudem ist das Vorhaben der Kommission abzulehnen, die Mittelvergabe bei den Strukturfonds enger an die Befolgung des Europäischen Semesters zu binden. Die Europäischen Strukturfonds dürfen durch die Kommission nicht als wirtschaftspolitisches Steuerungsinstrument missbraucht werden. Ihre Zielsetzung ist gerade nicht die Stärkung der Wettbewerbsfähigkeit der Mitgliedstaaten etwa durch eine noch striktere Umsetzung von marktliberalen Strukturreformauflagen. Sie sollten auch künftig darauf ausgerichtet werden, die größten Unterschiede im Entwicklungsstand der Regionen, insbesondere der am stärksten benachteiligten Gebiete, zu verringern.

Neuausrichtung des Förderbankensystems

Die Europäische Investitionsbank (EIB) sowie die nationalen Investitionsbanken spielen eine zunehmend wichtige Rolle bei der Neuausgestaltung der europäischen Investitionspolitik. Das Bilanzwachstum der Förderinstitute hat dementsprechend insbesondere seit Ausbruch der Finanzkrise stark zugenommen. In Folge des selbst verordneten Austeritätskurses und der dadurch engeren Spielräume für Investitionspolitik via öffentlicher Haushaltsmittel wurden die Mitgliedsländer dazu ermuntert eigene Förderbanken zu stärken bzw. zu gründen und die Kooperation mit der Europäischen Investitionsbank zu intensivieren. Dementsprechend basiert der EU-Investitionsplan (auch Juncker-Plan genannt) und der damit verbundene Europäische Fonds für strategische Investitionen (EFSI) vorrangig nicht auf öffentlichen Haushaltsmitteln, sondern auf der Hebelung begrenzter öffentlicher Garantien und Verwaltung möglicher Investitionsprojekte durch die EIB und die nationalen Förderbanken.

Förderbanken sind ein wichtiger Baustein zur Stärkung der europäischen Investitionspolitik. Als öffentliche Institutionen können sie mittels politischen Mandats dazu verpflichtet werden, gesellschaftspolitische Prioritäten (wie z.B. die einer sozial-ökologischen Transformation) bei der Investitionshilfe zu berücksichtigen. Gleichzeitig unterstehen sie deutlich weniger als private Finanzmarktakteure dem Druck primärer Gewinnerzielung.

Die Spielräume für eine sozial-ökologische Investitionslenkung werden von der Politik derzeit jedoch noch viel zu wenig ausgeschöpft. Weder werden ausschließlich nachhaltige Investitionen gefördert, noch spielen Kriterien Guter Arbeit bei der Förderentscheidung eine Rolle. Viel mehr werden öffentlich-private Partnerschaftsprojekte (ÖPP) im Bereich der öffentlichen Daseinsvorsorge gefördert, denen immer wieder nachgewiesen wird, dass sie der öffentlichen Hand mehr Nachteile als Vorteile einbringen und nur der Profitmaximierung beteiligter privater Investoren dienen. Das europäische Förderbankensystem muss daher so reformiert werden, dass es seine Investitionsbeihilfen stärker an sozial-ökologischen Kriterien orientiert, Investitionsentscheidungen transparenter werden sowie ausgeschlossen wird, dass im Bereich der öffentlichen Daseinsvorsorge ÖPP-Projekte gefördert werden.

Sichere Staatsanleihen und die Rolle der EZB

Für eine zukunftsfähige Investitionspolitik in der EU ist schließlich eine Stabilisierung der Staatsanleihenmärkte essentiell. Es muss in Zukunft ausgeschlossen werden, dass in Krisenzeiten an den Finanzmärkten auf den Staatsbankrott einzelner Mitgliedstaaten spekuliert wird und die Zinskosten in unfinanzierbare Höhen schnellen. Bei Mitgliedstaaten mit Refinanzierungsschwierigkeiten führt dies unweigerlich zu einem Einbruch öffentlicher Investitionen. Eine effektive antizyklische Wirtschaftspolitik wird so verhindert. Die nach 2008 einsetzen Verschuldungskrisen einiger Eurozonenländer hätten vermieden werden können, wenn die EZB ähnlich wie die US-amerikanische Fed oder andere große Zentralbanken die Kompetenz gehabt hätte, Staatsanleihen der Mitgliedsländer auf dem Sekundärmarkt aufzukaufen, wenn die Zentralbank also als Kreditgeberin der letzten Instanz fungiert hätte, oder wenn sie in der Lage gewesen wäre, gemeinsame europäische Anleihen (Eurobonds) zu emittieren. Hier braucht es ein mutiges Zeichen seitens der Politik: Mehr Marktdisziplin an den Staatsanleihenmärkten wird den Euro schwächen und die Unsicherheit im Euroraum weiter verschärfen. Eine Stabilisierung der Staatsfinanzierung etwa durch gemeinsame europäische Anleihen ist längst überfällig.

Ausweitung mitgliedsstaatlicher Spielräume für Investitionen

Eine zentrale Lehre der Krise ist, dass das fiskalpolitische Regelwerk der Währungsunion reformbedürftig ist. Studien belegen, dass die fiskalpolitischen Vorgaben der EU die wirtschaftliche Lage in vielen Mitgliedsländern der Eurozone verschlimmert haben. Insbesondere für die Jahre 2011 bis 2013 haben die von der EU auferlegten Haushaltskonsolidierungsmaßnahmen die wirtschaftliche Krise weiter verschärft. Das fiskalische Rahmenwerk der EU hat damit prozyklisch gewirkt.

Die visionären Vorschläge des französischen Präsidenten Emmanuel Macrons zur Reform der Eurozone – sei es durch einen Europäischen Finanzminister, einen automatischen Stabilisator, eine europäischen Wirtschaftsregierung oder ein Eurozonenbudget – haben die Gewerkschaften als wichtige Impulse in der Reformdebatte begrüßt. Eine Analyse der seither konkret vorgelegten Politikvorschläge ist allerdings aus gewerkschaftlicher Perspektive enttäuschend. Ursprünglich progressive Politikvorschläge wurden marktliberal umgedeutet. Anstatt einer Stärkung der solidarischen Mechanismen innerhalb der Währungsunion soll nach Vorschlägen der Kommission und der Eurogruppe in der Eurozone noch mehr Marktdisziplin herrschen, die Fiskalregeln noch konsequenter umgesetzt und Strukturreformen verbindlicher gemacht werden.

Prinzipiell ist die Idee die Währungsunion durch eine Fiskalunion zu ergänzen, zu begrüßen, weil dadurch makroökonomische Handlungsfähigkeit zurückgewonnen werden könnte, die den Mitgliedstaaten durch die die Währungsunion und dem damit zusammenhängenden Verlust der geldpolitischen Autonomie abhandengekommen ist. Gleichwohl ist ihre Umsetzung auf europäischer Ebene und unter den derzeitigen Mehrheitsverhältnissen nicht nur unwahrscheinlich, die aktuell in diesem Zusammenhang vorgelegten Politikvorschläge könnten im Rahmen des Reformprozesses auch investitionspolitisch und sozialstaatlich negativ ausfallen und damit eben keine Verbesserung gegenüber dem Status quo darstellen.

Bevor nun alle Energie progressiver Akteure darauf verwendet wird, Reformideen zu debattieren, deren Wahrscheinlichkeit einer politischen Realisierung nicht nur sehr gering ist, sondern ‚unter marktliberaler Regie‘ auch zu einer Stärkung der austeritätspolitischen Fiskalpolitik der EU führen könnten, sollten pragmatische Forderungen auf der politischen Prioritätenliste nach vorne gesetzt werden, die sich in jedem Fall positiv auf die europäische Investitionspolitik auswirken würden. Dazu gehört sowohl die Abschaffung des Fiskalpaktes als auch die Reform des Stabilitäts- und Wachstumspaktes durch die Einführung einer goldenen Regel für öffentliche Investitionen. Durch sie könnte das fiskalpolitische Regelwerk erheblich verbessert werden. Eine solche Regel würde es erlauben, öffentliche Nettoinvestitionen über Kreditaufnahme zu finanzieren. Ausgaben für öffentliche Nettoinvestitionen würden nicht von den EU-Defizitregeln erfasst werden. Investitionen in den Bereichen sozialer Wohnungsbau, Infrastruktur und Schulsanierung könnten so angekurbelt werden. Eine solche goldene Regel für öffentliche Investitionen würde nicht nur eine Verstetigung öffentlicher Investitionen auf einem höheren Niveau bewirken und damit die Zukunftsfähigkeit der europäischen Volkswirtschaften stärken. Sie hätte auch eine konjunkturstabilisierende Funktion, weil sie verhindern würde, dass öffentliche Investitionen in Krisenzeiten zu stark einbrechen.

Beiträge in der Blog-Serie "Zukunft des Euro"

Investitionen in der EU stärken! Auswege aus der politischen Reformsackgasse

Dominika Biegon (DGB) und Maximilian Waclawczyk (IG Metall) - 02.04.2019

Das Comeback der Staatsbanken?

Daniel Mertens (Goethe-Universität Frankfurt am Main) - 03.04.2019

Damit in Europa wieder investiert wird, muss die EZB aktiv bleiben

Fabian Lindner (IMK der Hans-Böckler-Stiftung) - 05.04.2019

Der EU-Haushalt als Instrument der Investitionslenkung

Peter Becker (SWP Berlin) - 08.04.2019

Den Euro krisenfest machen – Ein Plädoyer für pragmatische Lösungen

Daniel Seikel (WSI der Hans-Böckler-Stiftung) und

Achim Truger (Universität Duisburg-Essen) - 10.04.2019

Autor/innen

Dominika Biegon ist Referatsleiterin für europäische und internationale Wirtschaftspolitik beim Bundesvorstand des Deutschen Gewerkschaftsbundes.

Maximilian Waclawczyk, politischer Sekretär für Investitionspolitik und europäische Industriepolitik im Ressort Industrie-, Struktur- und Energiepolitik der IG Metall.