Kapitalmärkte: Schattenbanken gefährden das Finanzsystem

Je länger die Niedrigzinsphase andauert, desto größer werden die Risiken im Finanzsystem. Die Gefahr geht von Versicherungen, Pensionskassen und Investmentfonds aus, die in risikoreiche Papiere investieren.

Jahrelang ging es an den Kapitalmärkten fast ununterbrochen aufwärts – sowohl Aktienkurse als auch Immobilienpreise legten kräftig zu. Doch das birgt Gefahren: In einzelnen Ländern haben die Vermögenspreise ein Niveau erreicht, das „erhöhte Wachsamkeit“ erfordert, schreiben Thomas Theobald und Silke Tober vom IMK sowie Emanuel List von der Wirtschaftsuniversität Wien. Die Ökonomen haben untersucht, wie es um die Stabilität der Finanzmärkte steht – und welche Rolle dabei die Geldpolitik der Europäischen Zentralbank (EZB) spielt.

Die Niedrigzinspolitik der Zentralbank soll Investitionen und Wachstum im Euroraum beleben. Grundsätzlich halten die Autoren diese Art der Geldpolitik in der aktuellen Lage für gerechtfertigt, sie weisen allerdings auf die Nebenwirkungen hin: Investoren lassen sich durch langfristig niedrige Zinsen dazu verleiten, auf der Suche nach Rendite größere Risiken einzugehen. Das Geld, das sie günstig leihen, wird teilweise an den Finanzmärkten investiert, was die Vermögenspreise weiter antreibt.

Die Folgen zeigen sich an den Aktienmärkten: Der Deutsche Aktienindex (Dax) war über lange Zeit gestiegen und hatte im März 2015 den höchsten Stand aller Zeiten erreicht. Dass sich diese Börsenrally nicht allein mit einer guten Wirtschaftsentwicklung erklären lässt, zeigen die Forscher anhand verschiedener Kennziffern. So hat sich beispielsweise das Kurs-Gewinn-Verhältnis (KGV), das den Börsenwert der Unternehmen ins Verhältnis zu ihren Gewinnen setzt, von Mitte 2011 bis Anfang 2015 nahezu verdoppelt. Das KGV des Dax lag im ersten Quartal 2015 bei einem Wert von 18,6. Das bedeutet, dass deutsche Unternehmen im Schnitt fast mit dem Zwanzigfachen eines Jahresgewinns bewertet waren. Auf diesem Niveau reichen schlechte Wirtschaftsdaten aus, um einen Schock auszulösen, so die Wissenschaftler. Dies hat sich in den vergangenen Wochen bereits bestätigt: Nachrichten über schwächeres Wachstum in den Schwellenländern sorgten weltweit für Kursverluste.

Bei Immobilien stellt sich die Lage anders dar: In Deutschland sind die Häuserpreise zwar in den großen Städten gestiegen. Insgesamt erscheinen die Steigerungen bisher aber nicht gravierend, schreiben Theobald, Tober und List. Eine Gefahr für die Finanzmarktstabilität bestehe erst dann, wenn zusammen mit den Preisen die Verschuldung der Hauskäufer deutlich steigt. Dafür gebe es hierzulande keine Hinweise. Die Summe der privaten Wohnimmobilienkredite, die rund 40 Prozent der gesamten inländischen Kreditnachfrage ausmachen, stieg 2014 gerade einmal um gut zwei Prozent. Zudem gingen die Banken bei der Kreditvergabe vergleichsweise konservativ vor. In der übrigen EU zeigt sich eine Zweiteilung: Während die Häuserpreise in manchen Ländern seit der Krise deutlich gefallen sind – hierzu gehören Italien, Spanien, Dänemark, Irland und die Niederlande –, könnte in Schweden, Großbritannien, Norwegen und Frankreich noch eine Korrektur bevorstehen.

Immer noch Lücken bei der Regulierung

Endet der Boom an den Finanzmärkten, etwa weil die Notenbanken die Zinsen anheben, könnten jene Investoren in Schwierigkeiten geraten, die über zu wenig Eigenkapital verfügen, um etwaige Verluste auszugleichen. Davon könnte „eine Bedrohung für die Finanzstabilität“ ausgehen, warnen die Autoren. Bereits 2008 löste die Pleite einzelner Institute eine Kettenreaktion aus, die Krise erschütterte das gesamte Finanzsystem und zog schließlich die reale Wirtschaft in Mitleidenschaft.

Das Problem seien diesmal jedoch weniger die klassischen Banken – sie sind durch neu auferlegte Regeln und höhere Kapitalanforderungen sicherer geworden. Den Ökonomen zufolge geht die größere Gefahr von sogenannten Schattenbanken aus, darunter Geldmarktfonds, Investmentfonds, Versicherungen und Pensionskassen. „Schattenbanken betreiben zum Teil bankähnliche Geschäfte, die keiner entsprechenden Regulierung unterliegen“, schreiben Theobald, Tober und List. In diesem Bereich gebe es Anzeichen für eine verstärkte Risikobereitschaft. Umso wichtiger sei es, die bisher vernachlässigten Bereiche besser zu überwachen. Dazu bedürfe es vor allem einer „makroprudentiellen Regulierung“, also der Überwachung des Finanzsektors auf übergeordneter Ebene, nicht nur auf Ebene der einzelnen Institute.

-

Quelle: Böckler Impuls 16/2015

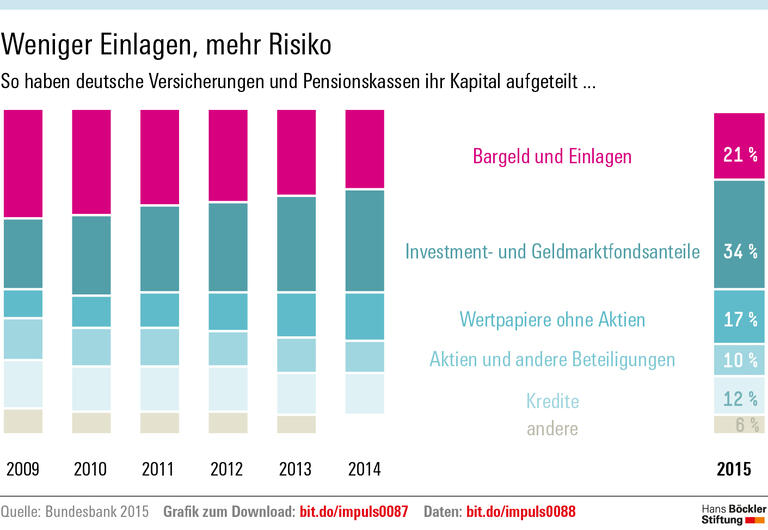

Versicherer und Pensionskassen haben in den vergangenen Jahren ihre Anlagen umgeschichtet: Der Anteil von Bargeld und Einlagen ist geschrumpft, Fonds und Aktien gestiegen. Grafik als CSV herunterladen Zur Grafik

Thomas Theobald, Silke Tober, Emanuel List: Finanzmarktstabilität in Zeiten unkonventioneller Geldpolitik (pdf), IMK Report 107, Oktober 2015