Vermögen: Verluste für Eigenheimbesitzer

Die Privathaushalte haben zwischen 2003 und 2013 Vermögen eingebüßt. Vor allem sinkende Immobilienwerte haben dazu beigetragen.

Die Sparquote der Privathaushalte lag in den vergangenen zwei Jahrzehnten fast durchgehend über neun Prozent. In der Vermögensbilanz scheint sich diese ausgeprägte Sparneigung allerdings nur begrenzt widerzuspiegeln: Wie Markus Grabka und Christian Westermeier vom Deutschen Institut für Wirtschaftsforschung (DIW Berlin) in einer von der Hans-Böckler-Stiftung geförderten Studie zeigen, sind die privaten Nettovermögen seit 2003 inflationsbereinigt geschrumpft. Für ihre Analyse haben Grabka und Westermeier Daten der Einkommens- und Verbrauchsstichprobe (EVS) und des Sozio-oekonomischen Panels (SOEP) ausgewertet. Die Ergebnisse weichen von denen der Volkswirtschaftlichen Gesamtrechnung wegen methodischer Differenzen zum Teil erheblich ab.

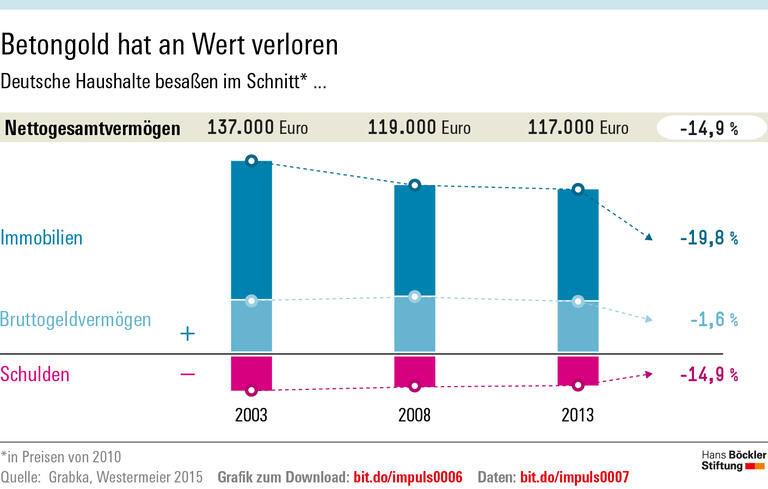

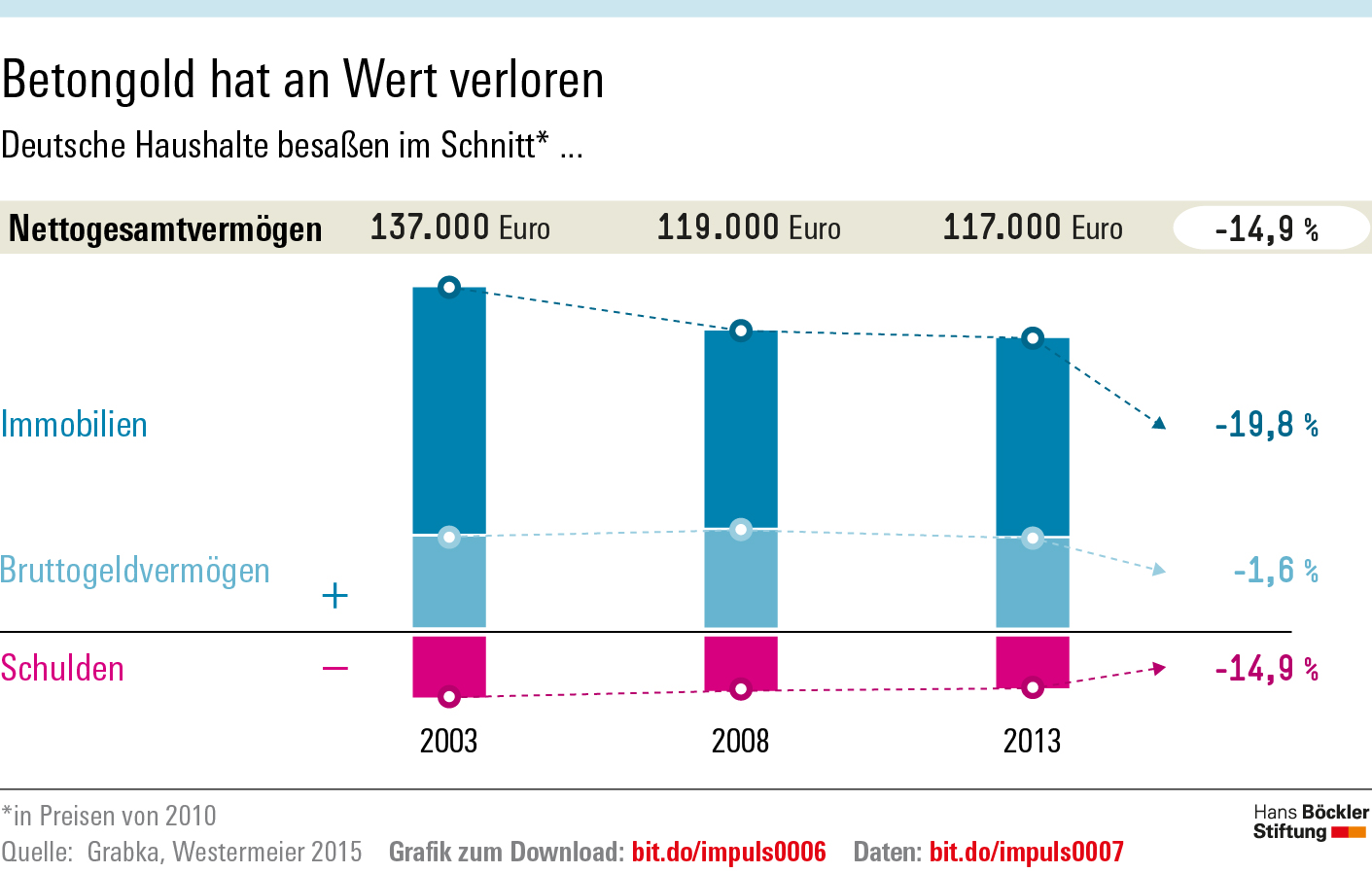

Den EVS-Daten zufolge ist das Nettovermögen der privaten Haushalte zwischen 2003 und 2013 nominal um 500 Euro oder 0,4 Prozent gestiegen. Inflationsbereinigt entspricht das einem Rückgang: In Preisen von 2010 besaßen die Haushalte 2013 im Schnitt 117.000 Euro und damit 20.000 Euro oder 15 Prozent weniger als 2003. Legt man die SOEP-Daten zugrunde, ergibt sich zwischen 2002 und 2012 ein Rückgang um 11 Prozent. Maßgeblich dazu beigetragen hat nach Einschätzung der DIW-Forscher die schwache Entwicklung der Immobilienvermögen, die laut EVS im Schnitt 20 Prozent und laut SOEP 14 Prozent an Wert eingebüßt haben. Zu starken Preissteigerungen beim Wohneigentum sei es erst seit 2011 und in erster Linie in bestimmten Großstadtregionen wie München, Köln-Düsseldorf oder Berlin gekommen, während im Rest der Republik viele Eigenheime real an Wert verloren haben.

Um Aussagen über die Entwicklung auf individueller Basis treffen zu können, haben die Ökonomen eine Längsschnittanalyse der SOEP-Daten durchgeführt. Für diese Analyse wurden ausschließlich die Angaben derjenigen Personen berücksichtigt, die zu mindestens zwei Zeitpunkten an der Befragung teilgenommen haben. Dabei zeigt sich ein hohes Maß an Vermögensmobilität: Im Zeitraum von 2002 bis 2007 mussten mehr als 40 Prozent der Befragten preisbereinigt Verluste hinnehmen, bei gut einem Achtel blieb das Vermögen nahezu unverändert und knapp 45 Prozent verzeichneten Zugewinne. Die größten Zuwächse weist mit im Mittel knapp 9.000 Euro zwischen 2007 und 2012 die Gruppe der 30- bis 39-Jährigen auf.

Entscheidend für den Vermögensaufbau sind der Studie zufolge neben regelmäßigem Sparen auch Tilgungen in Form von Kreditrückzahlungen. Darüber hinaus spielen Erbschaften und Schenkungen eine wichtige Rolle: Haushalte, die zwischen 2002 und 2007 in den Genuss von Schenkungen kamen, wurden dadurch im Mittel um 35.000 Euro reicher, bei den Erbschaften betrug der Zuwachs 18.000 Euro.

Schwierige Altersvorsorge

Dauerhaft zur Miete Lebende haben mit im Mittel weniger als 3.000 Euro die geringsten Nettovermögen. Die Zuwächse betragen real weniger als 300 Euro in fünf Jahren. „Das ist insofern problematisch, als schon kurzfristige Engpässe beim laufenden Einkommen das Vermögen aufzehren können“, so Westermeier. „Zudem bietet ein so geringes Vermögen keinen wirksamen Schutz vor Altersarmut.“

Auch in der Längsschnittanalyse sind die Vermögen sehr ungleich verteilt: Personen im obersten Zehntel der Vermögenspyramide besaßen 2012 durchschnittlich gut 420.000 Euro. Dagegen hatten Menschen in den beiden unteren Zehnteln im Schnitt nicht einmal 15.000 Euro. Hinzu kommt, dass die Daten von 2012 den Börsenboom der vergangenen Jahre, der überwiegend wohlhabenden Anlegern zugute gekommen sein dürfte, nur teilweise abbilden. Denn Superreiche sind im SOEP grundsätzlich deutlich unterrepräsentiert.

Wenn man die Entwicklung verschiedener Vermögensformen vergleicht, zeigen sich besonders starke Zuwächse beim Betriebsvermögen – um durchschnittlich 58.000 Euro zwischen 2007 und 2012. Bei den Immobilien sind die Trends der Studie zufolge uneinheitlich: Während selbstgenutztes Wohneigentum deutlich an Wert eingebüßt hat, konnten die Besitzer anderer Immobilien zwischen 2007 und 2012 im Schnitt ein Plus von über 20.000 Euro verbuchen. Die Geldvermögen sind insgesamt größer geworden. Bausparverträge und private Versicherungen, zu denen auch die Riester-Rente gehört, haben sich nach den Berechnungen von Grabka und Westermeier dagegen negativ entwickelt – was angesichts der Einschnitte bei der gesetzlichen Rente und der zunehmenden Bedeutung privater Altersvorsorge bedenklich sei.

-

Quelle: Böckler Impuls 13/2015

In Preisen von 2010 besaßen die Haushalte 2013 im Schnitt 20.000 Euro oder 15 Prozent weniger als 2003. Vor allem sinkende Immobilienwerte haben dazu beigetragen. Grafik als JPG herunterladen Zur Grafik

{kind=link}

Markus M. Grabka, Christian Westermeier: Reale Nettovermögen der Privathaushalte in Deutschland sind in den Jahren 2003 bis 2013 geschrumpft, in: DIW-Wochenbericht 34/2015