Bürgerversicherung: „Es gibt verschiedene Stellschrauben, um die Transformation zu gestalten“

Eine Bürgerversicherung kann die von vielen Wissenschaftlern kritisierte Spaltung des deutschen Krankenversicherungsmarktes beenden. Was bedeutet das für die Beschäftigten der privaten Krankenversicherung? Ein Gespräch mit Florian Blank, Experte für Sozialpolitik am WSI.

Von der Hans-Böckler-Stiftung geförderte Studien untersuchen seit Jahren, wie eine Bürgerversicherung ausgestaltet werden kann. Dabei zeigt sich: Der Weg zu einem integrierten Krankenversicherungsmarkt ist kompliziert. Der Gesundheitsexperte Robert Paquet schätzt nun in einem Gutachten: In der privaten Krankenversicherung (PKV) könnten im Extremfall Tausende Arbeitsplätze überflüssig werden. Stellt das die Bürgerversicherung plötzlich in Frage?

Blank: Nein. Diese Untersuchung leuchtet Interessenkonflikte aus, die grundsätzlich schon bekannt sind und die die Befürworter der Bürgerversicherung sehr ernst nehmen. Deshalb wird beispielsweise im Konzept der DGB-Reformkommission „Für ein solidarisches Gesundheitssystem der Zukunft“ eine Beschäftigungsgarantie als wichtiges Element des Übergangs zur Bürgerversicherung genannt.

Die bräuchte man nicht, wenn man einfach alles beim Alten ließe.

Blank: Aber dann würden wir uns weiter mit einem Krankenversicherungssystem abfinden, dessen Doppelstruktur auch von vielen Wissenschaftlern aus guten Gründen kritisiert wird. Deutschland ist mittlerweile das einzige Land in Europa, in dem es noch zwei voneinander abgeschottete Krankenversicherungsmärkte gibt: Auf der einen Seite das solidarisch finanzierte System der gesetzlichen Krankenversicherung, auf der anderen Seite die private Versicherung, die ihre Beiträge nach individuellen Risiken kalkuliert und Gewinne erzielen soll. Angesichts von medizinischem Fortschritt und demografischem Wandel sollte der Zugang zu Gesundheitsleistungen aber so nachhaltig und gerecht wie möglich finanziert und so klar und fair wie möglich organisiert sein. Dieses Ziel soll mit der Bürgerversicherung erreicht werden.

Befürworter der aktuellen Regelung dürften dagegenhalten: Wettbewerb belebt das Geschäft.

Blank: Aber der Status quo bedeutet eben kaum Wettbewerb um Versicherte, er teilt den Markt weitgehend künstlich auf. Diese Zuteilung der Versicherten erschwert die bestmögliche Versorgung der gesamten Bevölkerung. Das sehen übrigens nicht nur die Oppositionsparteien im Bundestag und die Gewerkschaften so, sondern auch Verbraucherschützer und der Sachverständigenrat, also die sogenannten „Wirtschaftsweisen“.

Wenn man beide Teilmärkte zusammenlegt, warum könnten dann überhaupt Arbeitsplätze überflüssig werden? Der Gesamtmarkt schrumpft doch nicht.

Blank: Richtig. Robert Paquet weist darauf hin, dass GKV und PKV bislang sehr unterschiedlich organisiert sind. Ein wichtiger Punkt: In der PKV konkurrieren die Versicherer mit hohem Aufwand um neue Kunden. Das verdeutlichen einige Zahlen, die Herr Paquet in seinem Gutachten zusammengestellt hat: Rund die Hälfte der Beschäftigten in der PKV arbeitet im Neukundengeschäft. Mehr als zwei Drittel der Verwaltungskosten entfallen auf „Abschlusskosten“, beispielsweise Prämien für Vermittler, die neue Kunden geworben haben. Es gibt aber noch weitere Unterschiede, etwa beim Aufwand, der bei den Abrechnungen betrieben werden muss. Unter dem Strich betreuen die gesetzlichen Kassen mit rund 150.000 Mitarbeitern etwa 70 Millionen Versicherte. Die privaten Versicherer betreuen mit deutlich mehr als 60.000 festen Mitarbeitern und Vertretern lediglich rund 9 Millionen Versicherte.

Heißt das: Überkapazitäten sind unvermeidlich, weil die Bürgerversicherung eher nach dem Vorbild der gesetzlichen Krankenversicherung gestaltet wäre?

Blank: Es gibt gute sozialpolitische Gründe für eine Bürgerversicherung. Ob und wie stark Arbeitsplätze durch eine Reform betroffen sind, hängt aber davon ab, wie der Übergang in eine Bürgerversicherung konkret ausgestaltet wird. Aus dem Paquet-Gutachten lässt sich ein Worst-Case-Szenario konstruieren, das einige Medien fälschlich als unvermeidlich dargestellt haben mit dem Tenor: „Bürgerversicherung kostet zehntausende Jobs“. Es würde aber nur eintreten, wenn der PKV von heute auf morgen das gesamte Geschäftsfeld Krankenversicherung entzogen würde, und zwar sowohl für Neukunden als auch für bereits Versicherte. Das wird jedoch in so gut wie keinem politischen Konzept zur Bürgerversicherung gefordert, und es wäre auch aus verfassungsrechtlicher Sicht ein fragwürdiges Vorhaben. Mit Blick auf den politischen Prozess und die Mehrheitsverhältnisse ist dieses Knall-auf-Fall-Szenario also denkbar unrealistisch.

Was ist denn realistischer?

Blank: Es gibt verschiedene Stellschrauben, mit denen sich die Transformation gestalten und ihre Nebeneffekte mildern lassen. Sehr wichtig, das arbeitet auch das Gutachten heraus, ist dabei die Zeitschiene: Wie schnell oder langsam soll die Integration vollzogen sein? Und: Wird die Zeit bis dahin genutzt, um PKV und GKV einander anzunähern? Das ist zum Beispiel in den Niederlanden geschehen, in denen der Krankenversicherungsmarkt vor einigen Jahren zusammengeführt wurde. Man muss die grundsätzliche Stoßrichtung der niederländischen Reform nicht gut finden. Aber sie hat gezeigt, dass auch eine tief greifende Umgestaltung des Krankenversicherungssystems im Konsens möglich ist.

-

Quelle: Böckler Impuls 11/2013

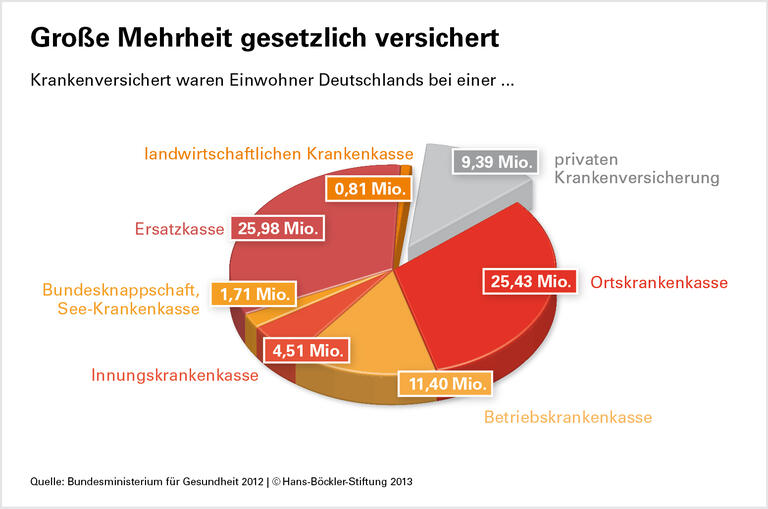

Die verschiedenen Kassen der gesetzlichen Krankenversicherung betreuen knapp 70 Millionen Menschen. Die private Krankenversicherung hat rund neun Millionen Versicherte. Zur Grafik

Florian Blank forscht im WSI zur Sozialpolitik und zu Wohlfahrtsmärkten, Stellungnahme (pdf)

Robert Paquet: Auswirkungen der Bürgerversicherung auf die Beschäftigung in der gesetzlichen und der privaten Krankenversicherung (pdf), Arbeitspapier 284 der Hans-Böckler-Stiftung, Juni 2013