Staatsfinanzen: Die Steuertricks der Großkonzerne

Multinationalen Konzernen gelingt es häufig, die Finanzbehörden verschiedener Länder gegeneinander auszuspielen und Schlupflöcher in internationalen Steuerabkommen zu finden.

Das Unternehmensteuer-Aufkommen in den entwickelten Ländern ist zwar seit 1965 leicht gestiegen, stellt die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) in einer aktuellen Untersuchung fest. Es liegt im Schnitt bei drei Prozent des Bruttoinlandsprodukts oder zehn Prozent der Steuereinnahmen. Allerdings wäre eigentlich ein stärkerer Anstieg zu erwarten gewesen, weil der Anteil der Unternehmensgewinne am gesamten Sozialprodukt in vielen Ländern gestiegen ist. Ein wichtiger Grund für die relativ schwache Entwicklung ist nach Einschätzung von OECD-Experten die Steuervermeidung multinationaler Unternehmen. Deren Methoden zur Steueroptimierung seien „in den vergangenen zehn Jahren aggressiver geworden“, erklärt die Industrieländer-Organisation. Manche international agierenden Unternehmen zahlten durch geschickte Kunstgriffe nur fünf Prozent Körperschaftsteuern – weniger große Firmen kommen hier auf 30 Prozent. OECD-Wissenschaftler haben die Ergebnisse verschiedener Untersuchungen zur Besteuerung internationaler Unternehmen zusammengestellt. Sie beschreiben die wichtigsten Techniken, mit denen Konzerne Steuern sparen – ganz legal, indem sie Lücken im Geflecht von 3.000 bilateralen Steuerabkommen zwischen Staaten ausnutzen.

Viele internationale Steuerregelungen haben ihre Wurzeln in den 1920er-Jahren. Vor fast 100 Jahren ging es darum zu verhindern, dass dasselbe Geschäft mehrfach besteuert wird. Heute ist das Problem ein anderes: Die bestehenden Regeln erlauben es internationalen Konzernen, ihre Erträge so hin und her zu schieben, dass sie jeweils dort versteuert werden, wo die Steuersätze am niedrigsten sind. Dazu gehören diese Möglichkeiten:

Tochtergesellschaften in Niedrigsteuerländern. Selbst wenn ein Unternehmen den Hauptsitz in einem Land hat, dessen Steuern als hoch gelten, kann es den Teil seiner Wertschöpfung, der an den Staat fließt, häufig gering halten, so die OECD. Dazu muss die Steuerbilanz einen möglichst geringen Gewinn ausweisen. Der ist umso kleiner, je höher die Kosten sind, die den Erträgen gegenüberstehen. Und solche Kosten lassen sich durch Finanzierungsmodelle künstlich erzeugen, indem die Muttergesellschaft hohe Zinsen oder Gebühren für Lizenzen oder Dienstleistungen an eine ausländische Tochtergesellschaft zahlt. Wenn die Tochtergesellschaft in einem Land angesiedelt ist, das die entsprechenden Beträge nur geringfügig besteuert, kommt der Konzern günstig davon.

Schlupflöcher in Doppelbesteuerungsabkommen. Sind die einzelnen Gesellschaften eines Konzerns in verschiedenen Ländern tätig, so gelten für sie meist auch unterschiedliche Steuersysteme. Zwischen den Ländern bestehen häufig so genannte Doppelbesteuerungsabkommen, die verhindern sollen, dass Erträge zweimal besteuert werden. Daraus kann sich aber die Situation ergeben, dass ein Unternehmen mit Hinweis auf das Doppelbesteuerungsabkommen im einen Land von der Steuer freigestellt wird – obwohl es im anderen Land gar keine Steuern gezahlt hat. Faktisch komme es so zu einer doppelten Nicht-Besteuerung, schreiben die Autoren der OECD-Studie.

Zudem gibt es diverse grenzüberschreitende Finanztransaktionen, die sich systematische Unterschiede im Steuerrecht zunutze machen. Dazu muss keines der beiden Länder ein Niedrigsteuerland sein. Das Ziel der Steueroptimierer besteht vielmehr darin, die Geldströme im Konzern so zu leiten, dass der Absender die Zahlungen von der Steuer absetzen kann und der Empfänger sie in einer Form erhält, auf die entweder gar keine oder nur eine niedrige Pauschalsteuer anfällt. Zuweilen werden Zweckgesellschaften in weiteren Ländern dazwischengeschaltet, um die Möglichkeiten verschiedener Steuersysteme auszuschöpfen.

Viele Unternehmen neigen dazu, besonders riskante Geschäfte formal in Niedrigsteuerländer zu verschieben, konstatieren die OECD-Experten. Im Erfolgsfall sind die Ertragssteuern dann gering. Auch dies trägt der Studie zufolge zur „Erosion der Steuerbasis“ in anderen Ländern bei. Grundsätzlich würden die Möglichkeiten zur internationalen Steueroptimierung zudem Anreize für multinationale Unternehmen setzen, sich stärker mit Fremd- als mit Eigenkapital zu finanzieren.

Die OECD plädiert für ein koordiniertes Vorgehen der

G-20-Staaten, die mit einem umfassenden Aktionsplan gegen das Verschieben von Gewinnen und die Austrocknung der Steuerbasis vorgehen könnten.

-

Quelle: Böckler Impuls 04/2013

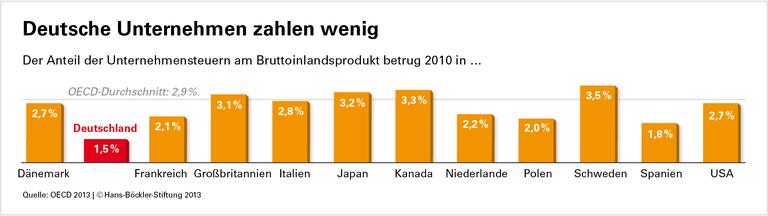

Kapitalgesellschaften tragen vergleichsweise wenig zum Steueraufkommen bei. Zur Grafik

OECD: Addressing Base Erosion and Profit Shifting, Februar 2013. Studie zum online Lesen, kein Download oder Ausdruck möglich.