Eurokrise: Risiko Schuldenschnitt

Ein zweiter Schuldenschnitt in Griechenland könnte die Europäische Währungsunion ins Debakel führen, warnt das IMK. Schon der erste habe großen Schaden angerichtet.

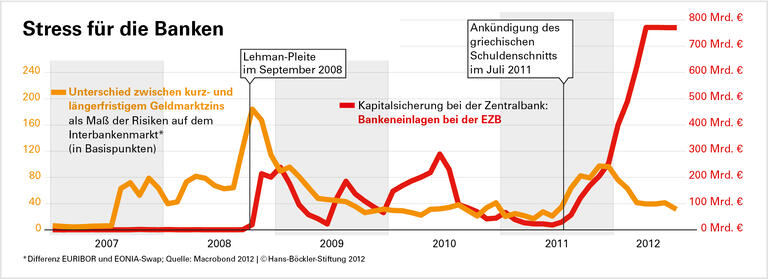

Am 21. Juli 2011 kündigten die europäischen Regierungschefs einen „Haircut“ bei den griechischen Staatsschulden an. Die Folgen hat das IMK in einer aktuellen Untersuchung dokumentiert: Auf den Finanzmärkten wurde der Schuldenschnitt sofort als Präzedenzfall interpretiert. In kürzester Zeit gerieten daher auch die Staatsanleihen von Spanien, Italien und weiterer Euroländer unter starken Druck. Zinsdifferenzen und Bankeinlagen bei der Europäischen Zentralbank (EZB) schnellten ebenfalls nach oben. Beide Indikatoren signalisieren nach Analyse des IMK, wie das Misstrauen der Geschäftsbanken in Nordeuropa gegenüber denen im Süden eskalierte. Die Geldhäuser liehen einander kein Geld mehr, der Interbankenmarkt war weitgehend gelähmt. Allein die Ankündigung des griechischen Schuldenschnitts wurde so zu „einer Art Lehman-Moment für die Eurozone“, schreiben die Forscher.

Um die Krise zu entschärfen, pumpte die EZB unbegrenzte Liquidität in den Bankensektor. „Dieses beherzte Eingreifen hat gerade noch eine Katastrophe verhindert“, sagt Gustav Horn. Dass trotz dieser Erfahrungen Ideen für einen zweiten Schuldenschnitt kursieren, hält der Wissenschaftliche Direktor des IMK für unverantwortlich: „Die Ansteckungseffekte für andere Länder dürften sogar noch gravierender sein. Und womöglich verliert Europa das letzte wirksame Mittel gegen die Krise: Eben die EZB.“

Diese Gefahr erklärt Horn mit der veränderten Gläubigerstruktur Griechenlands: Im Zuge der Rettungsanstrengungen ist ein immer größerer Teil der griechischen Obligationen bei öffentlichen Instanzen gelandet: den EU-Staaten und vor allem der EZB. Während die Zentralbank vom ersten Schuldenerlass noch ausgenommen werden konnte, würde der zweite also gerade auf sie zielen. Die EZB dürfte sich aber wohl nicht beteiligen. Denn ein „Haircut“ gilt als Form der direkten Staatsfinanzierung – verboten für die Zentralbank.

Ein weiterer Zukauf griechischer Staatsanleihen wäre für die EZB künftig tabu, weil die ja nun auch für sie offenkundig keine Sicherheit mehr böten. „Und sollten, wie im vergangenen Sommer, auch die Anleihen anderer Länder in den Sog des Schuldenschnitts geraten, dann dürfte die EZB sie wohl auch nicht mehr aufkaufen“, schätzt der IMK-Direktor. Damit wäre aber das Stützungsprogramm der Zentralbank am Ende, „das dem Euroraum derzeit einen letzten Halt gibt“.

Als Alternative empfiehlt das IMK unter anderem eine zeitliche Streckung der Sparauflagen in den Krisenländern. Eine Abkehr vom Austeritätskurs gebe auch den Griechen wieder eine Chance, durch Wirtschaftswachstum aus der Überschuldung zu kommen. Das werde lange dauern, sei aber weitaus weniger riskant als ein Schuldenschnitt.

-

Quelle: Böckler Impuls 18/2012

Allein die Ankündigung des griechischen Schuldenschnitts im Juli 2011 hat die Finanzmärkte in Panik versetzt. Das zeigen Daten zu Zinsdifferenzen und Bankeneinlagen bei der EZB. Zur Grafik

Gustav Horn u.a.: Quo vadis Krise? Zwischenbilanz und Konzept für einen stabilen Euroraum (pdf), IMK Report Nr. 75, Oktober 2012.