Konjunktur: Prognosemodelle auf dem Prüfstand

Einige für Konjunkturprognosen wichtige Daten liegen erst mit zeitlicher Verzögerung vor – und werden von den Statistikern oft noch nachträglich korrigiert. Wie sich trotzdem erkennen lässt, wann die Wirtschaft aus einer Auf- in eine Abschwungphase kippt, hat das IMK untersucht.

Rückblickend ist alles klar: Im Jahr 2009 brach Deutschlands Wirtschaftsleistung um fünf Prozent ein – die tiefste Rezession der Nachkriegszeit. Viele Konjunkturforscher haben diese Krise nicht kommen sehen. Ein wesentlicher Grund war die unvermeidliche Zeitlücke in der Statistik: Harte realwirtschaftliche Indikatoren wie die Industrieproduktion, Auftragseingänge oder Preisindizes stellen die Statistikbehörden erst mit einer Verzögerung von ein bis zwei Monaten bereit. Zudem sind die Zahlen zunächst nur vorläufig. Es kann viele weitere Monate dauern, bis alle Nachmeldungen oder Korrekturen fehlerhafter Angaben eingeflossen und die Daten endgültig sind. Daher können der Beginn und das Ende einer Rezession immer erst relativ spät erkannt werden, erläutern die IMK-Forscher Sven Schreiber und Sabine Stephan.

Für das Finanzministerium haben die Ökonomen gemeinsam mit weiteren Kollegen untersucht, welche zusätzlichen Indikatoren dabei helfen können, die Informationslücke zu schließen und Konjunkturprognosen besser zu machen:

- Weiche Indikatoren: Hierzu zählen die Wissenschaftler Umfrageergebnisse wie den ifo-Geschäftsklimaindex oder die „Konjunkturerwartungen“ des Zentrums für Europäische Wirtschaftsforschung. Diese liegen ohne Zeitverzögerung vor und werden auch nicht revidiert. „Allerdings bilden sie die wirtschaftliche Entwicklung nur indirekt – zum Beispiel über Stimmungen oder Erwartungen – ab“, geben Stephan und Schreiber zu bedenken.

- Finanzmarktindikatoren: Zinsen oder Wertpapierindizes liegen ebenfalls schnell vor und ändern sich rückwirkend nicht mehr. „Inwieweit diese Indikatoren jedoch frühzeitig verlässliche Signale hinsichtlich der zukünftigen realwirtschaftlichen Entwicklung liefern, ist in der Literatur umstritten“, so die Forscher.

Insgesamt ließ das IMK 27 Indikatoren in seine Untersuchung einfließen, die mit dem Konjunkturverlauf zusammenhängen – darunter auch Klassiker wie Auftragseingänge aus dem In- und Ausland oder die Zahl der offenen Stellen. Keiner der einzelnen Indikatoren allein gebe frühzeitig zuverlässige Signale, fassen Schreiber und Stephan den Forschungsstand zusammen. Grundsätzlich spielten aber alle eine Rolle bei der Bestimmung der wirtschaftlichen Entwicklung. Deshalb sei es unabhängig von der konkret gewählten ökonometrischen Methodik sinnvoll, viele Indikatoren zu kombinieren.

Auf Basis der amtlichen Statistik ließ sich im Oktober 2008 feststellen, dass im März 2008 ein konjunktureller Einbruch begonnen hatte – reichlich spät. Daher untersuchten die Forscher in einem zweiten Schritt, ob sich der Beginn eines Abschwungs mittels Prognosen der Rezessionswahrscheinlichkeit früher erkennen lässt. Dazu testeten sie eine große Bandbreite ökonometrischer Modelle, verglichen einschlägige Ansätze mit bislang in diesem Zusammenhang nicht angewandten Modelltypen. So konnten sie ermitteln, wie verlässlich die Modelle die jüngste Rezession erkannt hätten:

Der Einzelgleichungsansatz. Dieser habe „recht gute Prognoseeigenschaften“, urteilen Stephan und Schreiber. Sprich: Im Vergleich zur tatsächlichen Entwicklung ist der Prognosefehler recht klein. Allerdings warnt der Ansatz erst im August 2008 vor einer Rezession – und damit als Letzter.

Das Subset-VAR-Modell. Dieses schneidet in Sachen Genauigkeit am besten ab. Es lässt schon im Juni die drohende Baisse erkennen – fällt aber gegen Ende 2008 zwischenzeitlich wieder unter die Warnschwelle.

Das Markov-Switching-Modell. Hier ist der Prognosefehler vergleichsweise groß. Und selbst in der drastischen Rezession 2008/2009 liegen die vorhergesagten Rezessionswahrscheinlichkeiten des Modells immer deutlich unter 100 Prozent.

Das dynamische Probit-Modell. Dieses Modell liefert, wie der Einzelgleichungsansatz, recht gute Ergebnisse. Es sendet bereits im Februar 2008 ein erstes Rezessionssignal, dann für einige Monate aber nicht mehr.

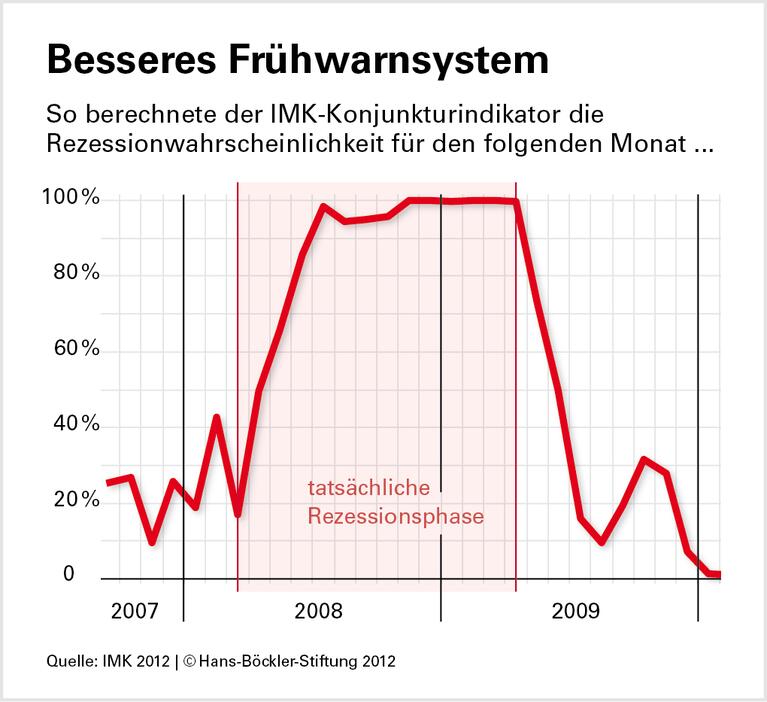

Aus Sicht des IMK bietet das dynamische Probit-Modell das beste Verhältnis zwischen früher und verlässlicher Vorhersage. Deshalb haben die Wissenschaftler im Anschluss an ihr Forschungsprojekt das Modell noch einmal deutlich weiterentwickelt. Nach einer ausgedehnten Testphase kommt es mittlerweile als IMK-Konjunkturindikator zum Einsatz. Das Frühwarninstrument ermittelt monatlich die Rezessionswahrscheinlichkeiten in den folgenden drei Monaten. „Bislang sind die Ergebnisse sehr viel versprechend“, so die Ökonomen. „Allerdings muss man sehen, wie sich der IMK-Konjunkturindikator in der nächsten Rezession bewährt.“

-

Quelle: Böckler Impuls 10/2012

Den wirtschaftlichen Einbruch 2008/2009 hätte der IMK-Konjunkturindikator sicher angezeigt. Zur Grafik

Sven Schreiber, Sabine Stephan: Prognose konjunktureller Wendepunkte unter Echtzeit-Bedingungen, in: WSI-Mitteilungen 4/2012.