Steuern: Besitzsteuern ohne Biss

Die privaten Nettovermögen in Deutschland sind viermal so hoch wie die öffentlichen Schulden. Trotzdem verzichtet der Staat auf eine substanzielle Besteuerung großer Besitztümer.

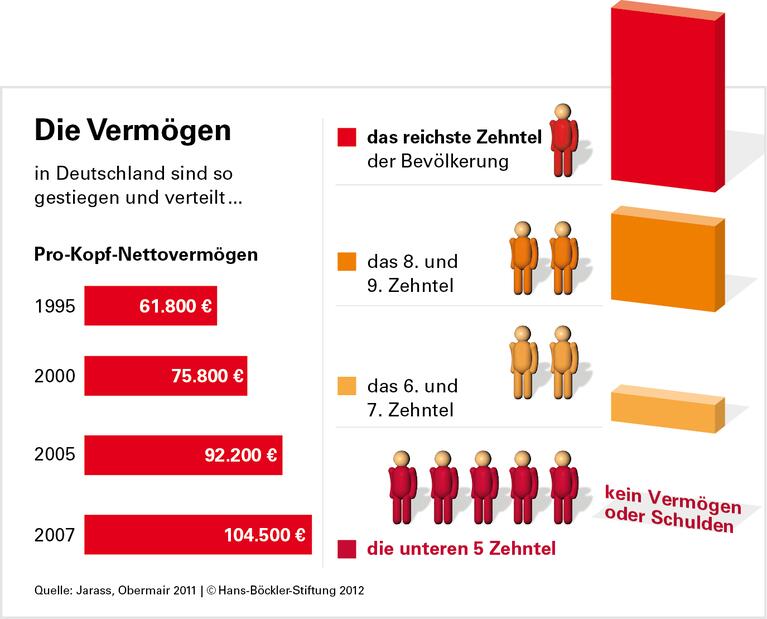

Deutsche Haushalte besaßen 2007 Immobilien, Wertpapiere und andere Anlagen im Wert von 8,6 Billionen Euro. Dies ist die jüngste vom Finanzministerium veröffentlichte Zahl zum privaten Nettovermögen, das sich aus der Aufrechnung von Vermögen und Schulden ergibt. 60 Prozent davon befinden sich laut Deutschem Institut für Wirtschaftsforschung in den Händen des wohlhabendsten Zehntels der erwachsenen Bevölkerung, während rund zwei Drittel netto nicht über nennenswerten Besitz verfügen.

Der Staat zieht die hohen, auf einen relativ kleinen Personenkreis konzentrierten Vermögen jedoch nur in sehr geringem Umfang zur Finanzierung öffentlicher Aufgaben heran, konstatieren die Professoren Lorenz Jarass und Gustav Obermair: Die Vermögensteuer wird seit 1997 nicht mehr erhoben, die Erbschaftsteuer verschont Besitz, der als Betriebsvermögen deklariert ist, und die Grundsteuer fußt auf veralteten Einheitswerten. Diesen Zustand halten die beiden Steuerexperten für nicht akzeptabel. Zumal die Wohlhabenden dem Staat Geld liehen und dafür Zinsen bekämen, die „die Steuerzahler, also vor allem die normalen Arbeitnehmer“, bezahlen müssen. Daher haben die Wissenschaftler Reformvorschläge erarbeitet, die dem Staat jährliche Mehreinnahmen in Milliardenhöhe sichern würden:

Vermögensteuer. Seit 1997 wird diese Steuer nicht mehr erhoben, weil das Bundesverfassungsgericht die bis dahin praktizierte Ungleichbehandlung von Immobilien und Wertpapieren gerügt hatte. So werden heute nur noch tatsächlich zugeflossene Vermögenserträge oder durch Verkauf realisierte Wertsteigerungen erfasst – von der Einkommensteuer. Nicht realisierte Wertsteigerungen und große Vermögen, die kein laufendes Einkommen erwirtschaften, bleiben steuerfrei. Genau darum geht es aber bei der Vermögensteuer: um den erzielbaren Ertrag, nicht um den wirklich erzielten. Dies hat auch das Verfassungsgericht nicht beanstandet, betonen Jarass und Obermair.

Um die Bedenken der obersten Richter auszuräumen, müsste eine Neufassung des Vermögensteuergesetzes vor allem die Bewertung von Immobilien verändern, so die Forscher: An die Stelle der veralteten und wenig realistischen Einheitswerte sollte der aktuelle Verkehrswert als Bemessungsgrundlage treten. Die dazu nötigen Informationen lägen in den Katasterämtern vor. Und in anderen Ländern sei zu beobachten, dass ein „verwaltungs- und streitarmes Bewertungsverfahren möglich ist“, schreiben die Wissenschaftler. Gerade beim Immobilienbesitz lasse sich die Vermögensbesteuerung so ausgestalten, dass eine Umgehung – etwa durch die Wahl eines ausländischen Wohnsitzes – praktisch unmöglich ist.

Erbschaftsteuer. Nach einer Überschlagsrechnung der Wissenschaftler werden in Deutschland jährlich rund 200 Milliarden Euro vererbt. 2009 lag das Erbschaftsteueraufkommen bei 4,3 Milliarden Euro. Die tatsächlich gezahlte Erbschaftsteuer würde dann gerade einmal gut zwei Prozent des vererbten Vermögens entsprechen. Ein wichtiger Grund für das geringe Aufkommen ist nach Analyse der Experten, dass Betriebsvermögen und in den Betrieb verschobenes Privatvermögen meist steuerfrei bleiben. Dies gilt seit der Erbschaftsteuerreform 2009 – obwohl die „Behauptung, die Erbschaftsteuer gefährde den Fortbestand mittelständischer Unternehmen“ Jarass und Obermair zufolge „durch keinen einzigen Fall belegt werden“ konnte.

Die Professoren schlagen vor, künftig alle vererbten oder verschenkten Vermögen über 100.000 Euro zu besteuern, unabhängig davon, ob es sich um Betriebsvermögen, Wertpapiere oder Privatimmobilien handelt. Damit würde das Steuerrecht enorm vereinfacht, Arbeitsplatzverluste durch Betriebsaufgaben seien aber nicht zu befürchten. Um große einmalige Zahlungen zu vermeiden, lasse sich die Steuerlast über die Jahre verteilen. Das Steueraufkommen dürfte – je nach exakter Ausgestaltung des Tarifs – im Vergleich zum heutigen Stand deutlich steigen. Die große Mehrheit der Bevölkerung würde durch den Freibetrag wie bisher keine oder kaum Erbschaftsteuer zahlen. Weitere Möglichkeiten, Vermögen stärker zur Finanzierung öffentlicher Aufgaben heranzuziehen, sehen die Experten in einer Reform der Grund- und Grunderwerbsteuer sowie der Einführung einer Finanztransaktionsteuer.

-

Quelle: Böckler Impuls 3/2012

Die Vermögen wachsen schnell und sind extrem ungleichmäßig verteilt. Dennoch verzichtet der Staat weitgehend darauf, sie zur Finanzierung öffentlicher Aufgaben heranzuziehen. Zur Grafik

Lorenz Jarass, Gustav Obermair: Steuermehreinnahmen – Maßnahmen zur nachhaltigen Staatsfinanzierung, MV Wissenschaft, Münster, Dezember 2011

Kurzfassung zum Download (pdf)

Langfassung zum Download (pdf)

Als Buch bestellen