Eurokrise: Schuldenabbau um jeden Preis: Europa läuft in die Spar-Falle

Wenn alle sparen und Schulden zurückzahlen – die Unternehmen, die Haushalte und die Staaten–, muss die Wirtschaftsleistung zurückgehen. Der Ökonom Richard Koo warnt Europa vor einem verlorenen Jahrzehnt, wie es Japan in den 1990er-Jahren erlebte.

Viele westliche Länder stecken in der Wirtschaftskrise. Dabei handelt es sich jedoch nicht um eine gewöhnliche Konjunkturschwäche, sondern um ein spezielles Phänomen, das nach dem Platzen großer Spekulationsblasen auftritt: Balance sheet recession – Bilanzrezession. Diesen Begriff hat Richard Koo, Chefökonom des japanischen Nomura Research Institute, geprägt. Koo beschreibt damit, was in Japan geschah, als Anfang der 1990er-Jahre eine Immobilienblase platzte, worauf ein Jahrzehnt der wirtschaftlichen Stagnation folgte. Auch die jahrelange US-Depression nach dem Schwarzen Freitag von 1929 erklärt der Wirtschaftswissenschaftler mit einer Bilanzrezession.

Seine These: Wenn die zuvor durch Spekulation aufgeblähten Vermögenspreise fallen, geraten Unternehmens- und Haushaltsbilanzen in Schieflage. Den Schulden stehen plötzlich viel geringere Aktivposten gegenüber. Um die Bilanzen wieder ins Gleichgewicht zu bringen, bemühen sich nun alle, zu sparen und ihre Verschuldung abzubauen. Weil kaum jemand neue Kredite aufnimmt, wird ein großer Teil der Ersparnisse nicht investiert, sondern verschwindet einfach aus dem Wirtschaftskreislauf. Das Sozialprodukt schrumpft.

Es gibt nur ein Mittel, die Wirtschaft vor dem Abrutschen in eine „deflationäre Spirale“ zu bewahren: Der Staat muss bereit sein, die ungenutzten Ersparnisse abzuschöpfen und zu investieren. Das heißt, er muss mehr statt weniger Geld am Kapitalmarkt aufnehmen. Auf diese Weise fanden die USA letztlich aus der Weltwirtschaftskrise heraus und Japan konnte das „verlorene Jahrzehnt“ hinter sich lassen, so Koo.

Heute sind die USA, Großbritannien, Irland, Spanien sowie der Euroraum als Ganzes in einer Bilanzrezession, schreibt der Ökonom. Trotz extrem niedriger Zinsen sparten Haushalte und Unternehmen in den Jahren nach 2007 in der Summe mehr, als sie sich liehen. Im Gegenzug haben zwar auch die kreditfinanzierten Staatsausgaben zugenommen – doch nicht genug, um den Nachfrageausfall zu kompensieren, erläutert Koo. Es sei daher kein Wunder, dass die spanische Arbeitslosenquote auf über 20 Prozent gestiegen und das irische Bruttoinlandsprodukt gegenüber seinem Höchststand vor der Finanzkrise um über zehn Prozent gesunken ist.

Zwar sei es richtig, die Staatsausgaben zu beschränken, solange Haushalte wie Unternehmen gesund sind und versuchen, ihre Einnahmen zu maximieren, sagt der Wissenschaftler. Aber „nichts ist schlimmer als Haushaltskonsolidierung, wenn ein angeschlagener Privatsektor seine Schulden minimiert“. Leider würden die Anhänger ausgeglichener Staatshaushalte häufig nur auf die öffentlichen Defizite schauen und die Zunahme der privaten Ersparnis ignorieren. Voreilige Konsolidierungsversuche hätten Japans Erholung in den 1990er-Jahren erheblich verzögert – und am Ende deutlich teurer gemacht, weil erneute Rezessionsphasen wieder neue Konjunkturprogramme erforderten. So kam es in Japan zum „verlorenen Jahrzehnt“ und einem öffentlichen Schuldenstand, der mehr als 200 Prozent des Bruttoinlandsprodukts entspricht.

Besonders schwer wiegt das Problem im Euroraum. Gerade die am stärksten betroffenen Euroländer hätten besonders große Schwierigkeiten, der Rezession mit Staatsausgaben gegenzusteuern, stellt der Wissenschaftler fest. Denn seit Beginn der Eurokrise leihen die Kapitalmarktteilnehmer ihnen nur noch gegen hohe Risikoprämien Geld. Nach Koos Analyse offenbart sich hier ein Konstruktionsfehler des gemeinsamen Währungsraums: Spanische oder irische Fondsmanager können mit den Ersparnissen ihrer Kunden ohne Wechselkursrisiko am Kapitalmarkt deutsche Staatsanleihen kaufen – was sie derzeit tun. In der Folge sinken die Renditen der Bundesanleihen. Weiter geschieht nichts. Weder bekommen die spanische oder die irische Regierung Mittel in die Hände, um die Konjunktur zu stützen, noch nimmt Deutschland zusätzliche Kredite auf, um die Wirtschaft im Euroraum insgesamt zu beleben.

Koo schlägt vor, in Zukunft nur noch Inländern den Kauf von Staatsanleihen zu erlauben. Damit ließe sich verhindern, dass aus wirtschaftlich schwächelnden Ländern der Währungsunion auch noch ein großer Teil der Ersparnisse abgezogen und in risikoärmeren Staatspapieren anderer Euro-Länder angelegt werde.

-

Quelle: Böckler Impuls 02/2012

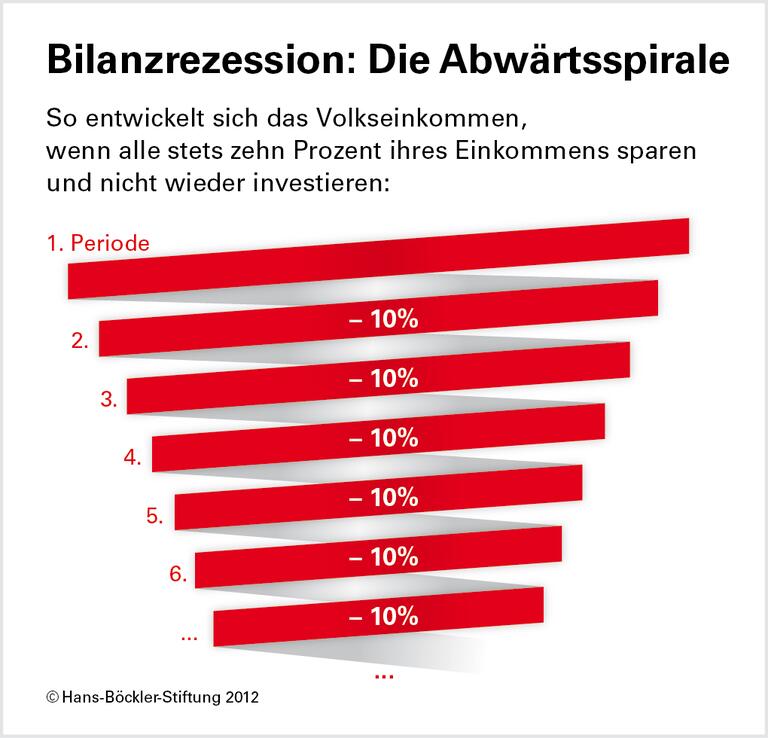

In der Bilanzrezession schrumpft das Sozialprodukt permanent, weil alle Sektoren – Haushalte, Unternehmen, Staat – das Geld zusammenhalten und sich niemand findet, der sich die Ersparnisse ausleiht und investiert. Zur Grafik

Richard C. Koo: The world in balance sheet recession: causes, cure, and politics (pdf), in: real-world economics review, Ausgabe Nr. 58, Dezember 2011