Weltwirtschaft: Sieben Gründe für die Krise

Der drohende Konjunkturabsturz kommt nicht von ungefähr. Die ökonomischen und politischen Fehlentwicklungen reichen Jahre, zum Teil Jahrzehnte, zurück.

Die Welt steckt in der Wirtschaftskrise. Andrew Watt, Wissenschaftler am Europäischen Gewerkschaftsinstitut, analysiert, wie es dazu kam. Obwohl die Ursachen der Krise hochkomplex sind, ist der Wirtschaftsexperte zumindest für Europa verhalten optimistisch: Wenn die Regierungen entschlossen handelten, könnte Europa im Vergleich zu den USA relativ glimpflich davonkommen. Allerdings hat er Zweifel, ob die nötigen Maßnahmen auch ergriffen werden.

Watt zufolge haben sieben fundamentale Trends dem plötzlichen Einbruch der europäischen Konjunktur den Boden bereitet:

Ungleichgewichte im Welthandel. Die USA, aber auch Spanien und Großbritannien, haben lange Zeit erheblich mehr importiert als exportiert. So konsumierten die Amerikaner fünf bis sechs Prozent mehr, als sie selbst produzierten. Funktioniert hat das nur, weil die Länder mit den Exportüberschüssen - China, Deutschland, Japan - das Geld wieder in den Ländern mit Handelsbilanzdefiziten angelegt und damit die Defizite finanziert haben. Allerdings gaben sich die Anleger aus den Überschussländern bald nicht mehr mit den bescheidenen Renditen sicherer Papiere wie amerikanischen Staatsanleihen zufrieden, so Watt. Sie kauften zunehmend risikoreichere Anlagen, die die "Finanz-Alchemisten der Wall Street" konstruiert hatten.

Unkontrollierte Globalisierung. Während die internationalen Verflechtungen von Produktion, Investition und das Netz der weltweiten Finanzverbindungen dichter geworden sind, wuchsen die wirtschaftspolitischen Kontrollinstanzen nach Watts Analyse nicht mit. Die globalen Institutionen spiegelten noch immer die "geopolitischen Realitäten der Nachkriegszeit" wider. So gebe es keine Einrichtungen, die den Wettbewerb der Staaten um die niedrigsten Steuern, die geringsten Vorschriften für Unternehmen und die am wenigsten kontrollierten Finanzmärkte begrenzen können. Das Fehlen "effektiver Global Governance" sei auch ein Grund für das Anschwellen der Handelsungleichgewichte.

Rückzug der Staaten aus der Wirtschaft. In den entwickelten kapitalistischen Ländern hat laut Watt in den frühen 80er-Jahren ein "anhaltender und weit reichender" Prozess der Entstaatlichung eingesetzt. Staaten hätten öffentliche Unternehmen, "nicht zuletzt Finanzinstitute", verkauft, Arbeitsmarkt- und Wohlfahrtsstaatsinstitutionen geschwächt, kommerzialisiert oder privatisiert. Viele Gesetze seien zugunsten der Unternehmen geändert worden. Watt betont: Mit den mangelhaften Regeln für die Finanzmärkte sei es keineswegs so, dass die staatlichen Aufsichtsbehörden nur den Anschluss an die Entwicklung der Finanzmärkte verpasst hätten. Im Gegenteil, hier habe die Politik "aktiv dereguliert". Ein Beispiel ist die Aufhebung des Glass Steagall Act in den USA im Jahr 1999. Das Gesetz war nach der Weltwirtschaftskrise 1929 erlassen worden und verbot normalen Geschäftsbanken riskante Spekulationen.

Umverteilung der Einkommen. Mit dem Trend zur Deregulierung ging eine Verschiebung in der Einkommensstruktur der meisten Industrieländer einher: Der Anteil der Löhne am Sozialprodukt sank, der Anteil der Gewinne stieg. Der Abstand zwischen Arm und Reich nahm zu. Das Geld der Reichen floss zu einem erheblichen Teil in die Finanzspekulation. Gleichzeitig verschuldeten sich die Armen immer mehr, um bei stagnierenden Realeinkommen und sinkenden öffentlichen Ausgaben für Gesundheit oder Bildung ihren Lebensstandard zu halten.

Aufstieg der Finanzindustrie. Noch nicht hinreichend erforscht sei, was Wissenschaftler als "Finanzialisierung" bezeichnen, stellt Watt fest. Unter diesen Begriff fallen das überproportionale Anwachsen des Finanzsektors im Verhältnis zu anderen Branchen und die Vervielfachung der Börsenumsätze - sie übertreffen das Volumen des weltweiten Warenhandels inzwischen erheblich. Hinzu kommen die vom Shareholder-Value-Prinzip geleitete Unternehmensführung und der Machtzuwachs der Finanzvorstände. Dass Unternehmen trotz steigender Gewinne nicht mehr Geld in neue Produktionsanlagen als in früheren Zeiten investieren, steht nach Watt im Zusammenhang mit der "Finanzialisierung". Manager richteten ihre Entscheidungen zunehmend an kurzfristigen Erfolgen aus. Diese Kurzfristorientierung könnte ein Grund dafür sein, dass Unternehmen ihre Gewinne lieber in Wertpapieren oder bereits existierenden Immobilien anlegen als neue Fabriken zu bauen.

Neue Finanzprodukte. Das Spektrum der Anlagemöglichkeiten ist in der jüngsten Vergangenheit wesentlich breiter geworden. Neu dazu kam unter anderem der Handel mit Krediten und Hypotheken, also die Möglichkeit der Banken, ihre Ausfallrisiken weiterzuverkaufen. Der Wettbewerb global tätiger und kaum regulierter Finanzinstitute um die wachsenden Anlagesummen von Pensionsfonds und anderen Investoren führte zu immer komplizierteren Finanzprodukten, so der Wissenschaftler. Die Risiken der erworbenen Papiere realistisch einzuschätzen wurde immer schwieriger. Der Weg der gehandelten Kredite ließ sich kaum mehr zurückverfolgen. Letztlich verließen sich viele Käufer nur noch auf die Einstufung der Rating-Agenturen. Diese werden aber nicht von den Käufern, sondern von den Emittenten neuer Finanzprodukte bezahlt. Die Folgen dieser Entwicklungen seien Spekulationsgeschäfte mit längerem Hebel, stärker verschuldete Haushalte, mehr Fremdfinanzierung in den Unternehmen und höher beliehene Häuser.

Konjunkturpolitische Fehler. Niedrige Realzinsen haben die Risikobereitschaft der Anleger erhöht. Allerdings ist Watt nicht der Auffassung, die Notenbankzinsen seien in den vergangenen Jahren zu niedrig gewesen - vor allem nicht in Europa. Denn das Leitzinsniveau müsse sich an der Entwicklung der Wirtschaft orientieren. Und diese habe sich nur "schmerzhaft langsam" von der Dotcom-Krise der Jahrtausendwende erholt. Allerdings war es ein Fehler, sich konjunkturpolitisch nur auf den Leitzinssatz zu konzentrieren, so Watt. Andere Möglichkeiten seien vernachlässigt worden: Mindestreservepolitik, Regulierung des Finanzsektors und Staatsausgabenpolitik gegen Nachfragedefizite.

Vor dem Hintergrund dieser längerfristigen Trends wurde der Abschwung in Europa dann von einer Reihe sich gegenseitig verstärkender und eher "traditioneller" negativer Schocks ausgelöst: Der Ölpreis stieg vom Sommer 2007 bis zum Sommer 2008 auf mehr als das Doppelte. Andere Rohstoffpreise kletterten ebenfalls deutlich. In Europa brachte die starke Euro-Aufwertung um zeitweilig ein Drittel die Exportindustrie unter Druck, weil sich ihre Produkte auf dem Weltmarkt verteuerten. Die Leitzinserhöhungen der Europäischen Zentralbank bis Mitte 2007 bremsten die gesamtwirtschaftliche Nachfrage.

Die US-Finanzkrise, ihrerseits ausgelöst durch das Platzen der Immobilienblase, "zündete dann den Flächenbrand", so Watt. Auf vier Wegen hat sie die europäische Wirtschaft angesteckt:

- Die Amerikaner kürzen ihre Konsumausgaben. Das bekommen die europäischen Exporteure zu spüren.

- Europäische Banken müssen ihre Verluste durch "vergiftete" US-Wertpapiere bewältigen und schränken die Kreditvergabe an Unternehmen ein.

- Die jüngsten, massiven Leitzinssenkungen in den USA ließen den Euro wieder steigen - und damit auch den Wettbewerbsdruck auf die europäische Industrie.

- Schließlich traf die US-Krise auch die Schwellenländer, die nun weniger aus Europa importieren.

Trotz allem stehe die EU als Ganzes wesentlich besser da als die USA, denn die hiesige Wirtschaft müsse weder die Folgen einer Überhitzung verarbeiten, noch gebe es in Europa als Ganzem vergleichbare ökonomische Ungleichgewichte. "Wirtschaftspolitiker auf europäischer und nationaler Ebene haben das Wissen, die Werkzeuge und den politischen Spielraum, den europäischen Konjunkturtrend umzukehren." Um die Ökonomie kurz- und mittelfristig zu stabilisieren, rät Watt zu einer expansiven Geld- und Fiskal-, einer "anti-deflationären" Lohnpolitik und gegebenenfalls einzelnen nationalen Ad-hoc-Maßnahmen, um negative "Rückkoppelungsschleifen" zu vermeiden - zum Beispiel wenn eine Bank oder ein anderes wichtiges Unternehmen in Liquiditätsschwierigkeiten gerät. Allerdings: "Die Krise wird sich nicht von selbst lösen und in den Portfolios der Finanzinstitute ticken noch einige Zeitbomben", warnt der Wissenschaftler. Die entscheidende Frage ist laut Watt, ob die Politik die vorhandenen Werkzeuge auch einsetzt, was mit Blick auf die finanzpolitische Diskussion in Deutschland zweifelhaft sei. Grundsätzlich seien wir jedoch "nicht dazu verdammt, jede historische Tragödie zu wiederholen" - und könnten ein verlorenes Jahrzehnt, wie Japan es in den 90er-Jahren erlebte, oder gar einen Zusammenbruch wie in der Weltwirtschaftskrise vermeiden. Dies erfordere aber rasches Handeln.

-

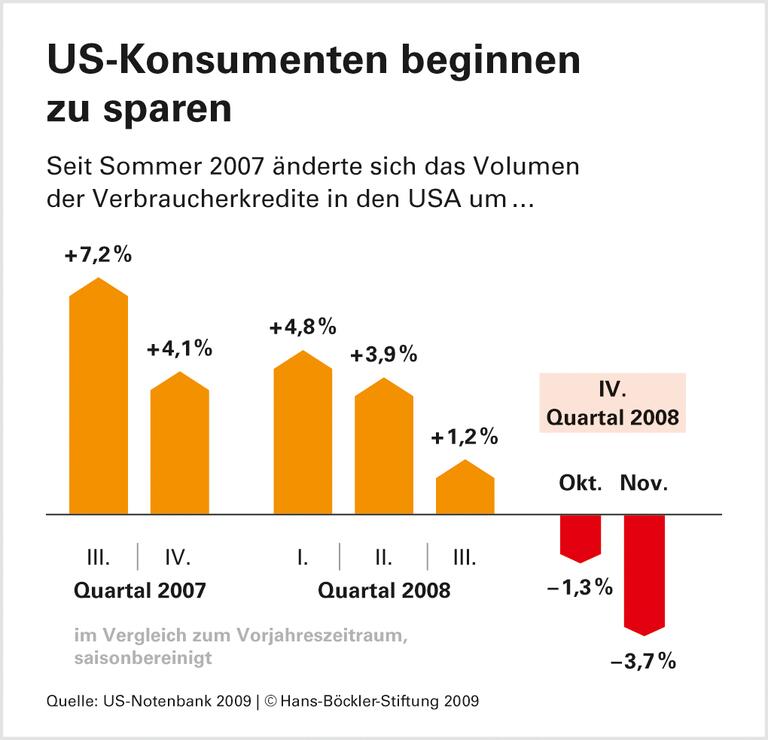

Jahrelang haben die US-Verbraucher über ihre Verhältnisse gelebt. Nun geht der Konsum auf Pump zurück. Zur Grafik

-

Quelle: Böckler Impuls 01/2009 S. 7

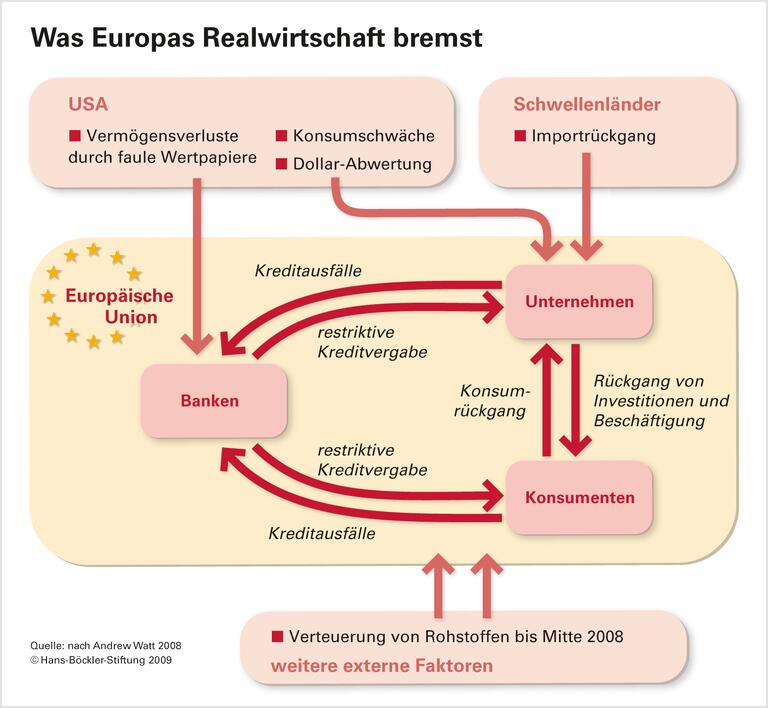

Kollabierende Banken, rückläufige Auslandsnachfrage, starker Euro: Die ursprünglich von den USA ausgehende Krise infiziert Europas Wirtschaft auf vielen Wegen. Zur Grafik

Andrew Watt: The economic and financial crisis in Europe: addressing the causes and the repercussions, European Economic and Employment Policy Brief, No. 3, 2008