Rentenversicherung: Alterssicherung für alle Erwerbstätigen

Höhere Einnahmen für die Rentenkasse, bessere Absicherung vieler Beschäftigter: Eine Ausweitung der gesetzlichen Rente auf Beamte, Selbstständige und Minijobber könnte mehrere Probleme lösen. Was eine Erwerbstätigenversicherung im Detail ändern würde, haben Ökonomen berechnet.

Trotz des demografischen Wandels müssen die Beiträge zur Rentenversicherung nicht unbedingt steigen. Auch eine Ausweitung des Versichertenkreises kann die Einnahmebasis der Rentenkasse verbessern. Ökonomen der Prognos AG und des Deutschen Instituts für Wirtschaftsforschung (DIW) haben auf Basis von SOEP-Daten ausgerechnet, was sich ändern würde, wenn die gesetzliche Rentenversicherung nicht nur Arbeiter und Angestellte erfasste, sondern auch Beamte, Minijobber und Selbstständige. Die Studie im Auftrag der Hans-Böckler-Stiftung zeigt, dass ein Umbau der Rentenversicherung zu einer Erwerbstätigenversicherung für höhere Einnahmen sorgen würde. Der Beitragssatz kann für gut drei Jahrzehnte reduziert werden. Minijobber und kleine Selbstständige könnten profitieren, Beamte und gut verdienende Selbstständige bekämen aber weniger Ruhegeld als heute.

Bereits versicherte Arbeiter und Angestellte profitieren laut Prognos von einer Erwerbstätigenversicherung. Die zusätzlichen Beitragszahler stärken die Rentenkasse, der Beitragssatz könnte im Jahr 2010 um 1,74 Prozentpunkte sinken. Die Experten erwarten als Folge 81.000 neue Jobs im ersten Jahr der Erwerbstätigenversicherung. Zudem könnte sich die Summe der Nettolöhne um rund 9 Milliarden Euro erhöhen. Bis 2040 gehen die Autoren von einem positiven Einfluss auf Beitragssatz und Bruttoinlandsprodukt aus. Das kann sich später ändern, weil dann Beamte in den Ruhestand gehen und Auszahlungen aus der Rentenkasse bekommen. Doch eine so weit in die Zukunft reichende Entwicklung sei kaum zu prognostizieren, so die Forscher.

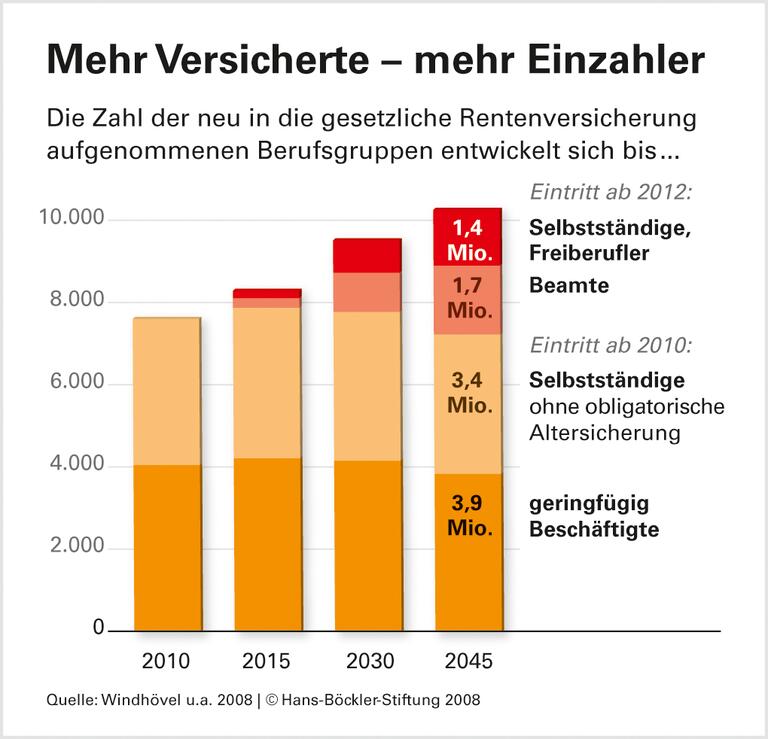

Geringfügig Beschäftigte können schon jetzt Rentenpunkte erwerben, doch nur jeder Dreißigste macht davon Gebrauch. Das Konzept zum Umbau der gesetzlichen Rentenversicherung zu einer Erwerbstätigenversicherung geht davon aus, dass Rentenbeiträge für Minijobber und deren Arbeitgeber ab 2010 zur Pflicht würden. Damit schlössen sich für viele Beschäftigte im Lebenslauf Lücken ohne Rentenversicherung. Zahlreiche Erwerbstätige haben zeitweise einen Minijob, schreiben die Experten , aber nur in den seltensten Fällen ist das ein dauerhafter Zustand.

Beamte sind oft vor dem Eintritt in den Staatsdienst noch kurz anderweitig beschäftigt. Nach dem Wechsel nehmen sie als Ausgleich für höhere Arbeitsplatzsicherheit und bessere Alterssicherung oft Gehaltseinbußen hin, beobachten die Forscher. Mit Einführung einer Erwerbstätigenversicherung würde sich das ändern. Wer ab 2012 verbeamtet wird, müsste ebenso wie Angestellte und Arbeiter Beiträge in die gesetzliche Rentenversicherung einzahlen. Das Bruttogehalt der neuen Beamten wird aufgestockt, so dass der Rentenbeitrag nicht ihr Nettoeinkommen reduziert. Dafür wird aber auch die Altersversorgung nicht mehr über dem Niveau der Angestellten liegen. Je nach Besoldungsgruppe kann es zu einer deutlichen Einbuße gegenüber dem Status Quo kommen. Eine deutliche Veränderung träfe auch den Staat, der Ausgaben vorziehen müsste. Für Beamtenpensionen muss er erst aufkommen, wenn die Beamten das entsprechende Alter erreicht haben. Wären Beamte wie andere Beschäftigte auch versichert, müsste der Staat schon zur Zeit der Beschäftigung Beiträge entrichten.

Selbstständige. Hier unterscheiden die Autoren zwei Gruppen: Freiberufler mit berufsständischen Versorgungswerken und andere Selbstständige ohne Vorsorgepflicht. Abgesicherte Freiberufler, etwa Anwälte oder niedergelassene Ärzte, bekommen heute in der Regel höhere Altersleistungen als die gesetzlich Versicherten. Käme es 2012 zum Umbau der Altersversorgung, müssten sie darum Einschnitte verkraften. Bei den Selbstständigen ohne Versorgungswerk verhält es sich anders. Ihre Biografien weisen immer wieder Phasen der Arbeitslosigkeit und der geringfügigen Beschäftigung auf, sie haben starke Einkommensschwankungen und erleben Zeiten ohne Arbeitsentgelt. "Trifft die Vermutung zu, dass diese Gruppe nicht genügend Vermögen bildet, um den Lebensunterhalt im Alter zu sichern, hätte eine Erwerbstätigenversicherung den Vorteil, für diese Gruppe ein auskömmliches Rentenniveau im Alter zu sichern", schreiben die Autoren. Die Einbeziehung in die gesetzliche Rente hätte weitere Vorteile. Die Rentenbeiträge würden sich an die schwankenden Einkommen anpassen - Einzahlungen in eine private Lebensversicherung können das nicht. Zudem kann die gesetzliche Versicherung Ansprüche auf eine Erwerbsminderungsrente bieten.

-

Quelle: Böckler Impuls 18/2008

Wenn die Rentenversicherung zu einer Erwerbstätigenversicherung würde, hätte sie 2045 etwa zehn Millionen mehr Versicherte – und auch mehr Einzahler. Zur Grafik

Kerstin Windhövel, Claudia Funke, Jan-Christian Möller, unter Mitarbeit von Markus M. Grabka: Fortentwicklung der gesetzlichen Rentenversicherung zu einer Erwerbstätigenversicherung. Konsequenzen bei Einkommensverteilung, Beitragssatz und Gesamtwirtschaft, Gutachten für die Hans-Böckler-Stiftung, Basel, Oktober 2008