Wirtschaftspolitik: Zeit für Investitionen

Die Geldpolitik kann helfen, die abflauende Konjunktur zu stützen. Zielgenauer würde jedoch die Fiskalpolitik wirken. Zumal Kredite für öffentliche Investitionen nie günstiger waren als heute.

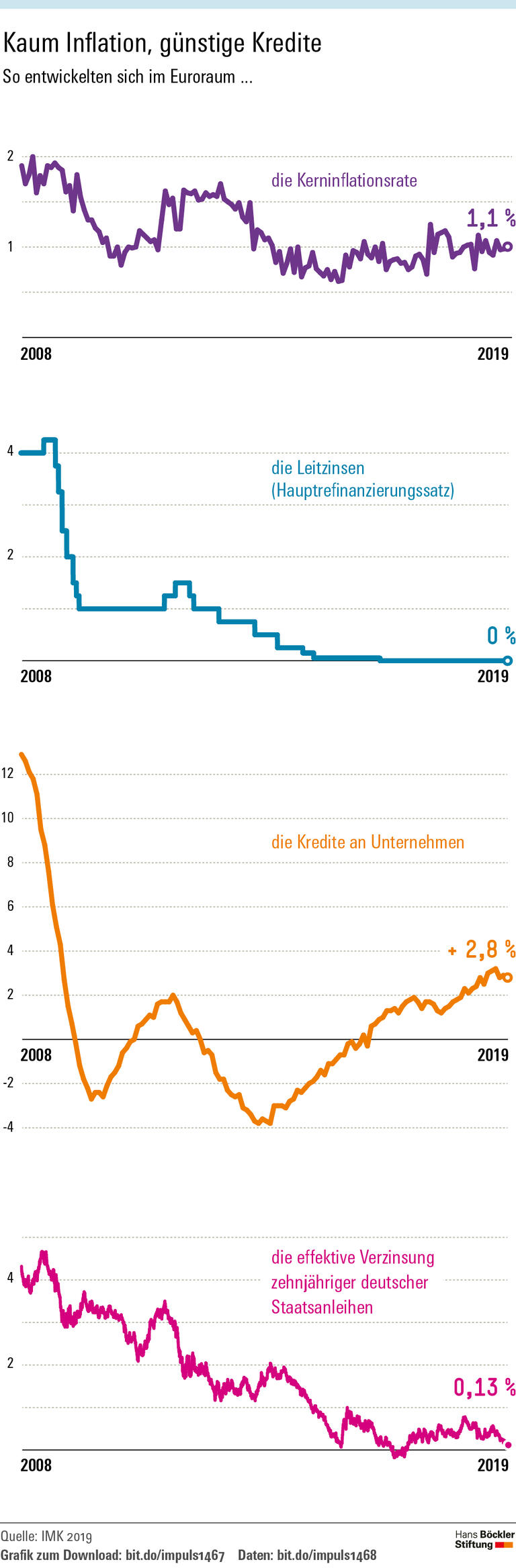

Das Wachstum der Weltwirtschaft flacht ab, die deutsche Wirtschaft stagnierte im zweiten Halbjahr 2018. Deshalb hält die Europäische Zentralbank (EZB) die Zinsen weiter niedrig. Ihre ursprünglich für das vierte Quartal 2019 angepeilte Zinserhöhung ist verschoben. Der sogenannte Hauptrefinanzierungssatz, zu dem sich Banken Geld bei der Zentralbank leihen können, bleibt bei null Prozent. Wenn Banken überschüssiges Geld über Nacht auf ihrem EZB-Konto parken, müssen sie sogar einen negativen Zinssatz – praktisch eine Strafgebühr – von 0,4 Prozent bezahlen. Zudem hält die EZB Wertpapiere im Wert von rund 2,6 Billionen Euro, durch deren Ankauf sie in den vergangenen Jahren viel Geld in Umlauf gebracht hat. Damit verfügen die Banken über reichliche Mittel, die sie als Kredit an Unternehmen weiterreichen könnten, so eine Analyse der IMK-Forscherin Silke Tober. Die Zunahme der Kredite an Unternehmen und Haushalte sei mit einer Wachstumsrate von drei Prozent „solide“.

Trotz der guten Liquiditätsversorgung sind keine ernsthaften Preissteigerungen in Sicht. Die sogenannte Kernrate der Inflation, die um schwankungsanfällige Preise etwa für Energie und Nahrungsmittel bereinigt ist, „dümpelt seit 2017“ um einen Wert von einem Prozent. Das ist Tober zufolge allerdings keine gute Nachricht. Denn für ein gesundes Wirtschaftswachstum bedarf es einer höheren Rate – die Zielmarke der EZB liegt bei knapp zwei Prozent.

Einige Ökonomen meinen, die EZB sei inzwischen am Ende ihrer Möglichkeiten angelangt und könne nicht mehr tun, um die Wirtschaft anzukurbeln. Dem widerspricht Tober, die Zentralbank hätte durchaus noch Mittel, weiteres Geld in die Volkswirtschaft zu pumpen. Allerdings könnte dies unerwünschte Nebeneffekte in Form von erhöhten Risiken an den Finanzmärkten haben und sei keine besonders treffsichere Art der Wirtschaftspolitik. Angesichts der extrem niedrigen Zinsen – die Bundesrepublik kann derzeit zehnjährige Kredite zu einem Zinssatz von 0,1 Prozent aufnehmen – wäre die Fiskalpolitik viel effektiver. Investitionen in Infrastruktur und klimaneutrale Technologien würden nicht nur kurzfristig das Wachstum beflügeln, sondern hätten langfristig positive Effekte. Auch hierbei könnte allerdings wieder die EZB ins Spiel kommen, indem sie „green bonds“ aufkauft, also Anleihen für Investitionen in Umwelttechnologie. Da die Zentralbank laut EU-Vertrag verpflichetet ist, die allgemeine Wirtschaftspolitik der EU zu unterstützen – und dazu zählt auch das Pariser Abkommen zum Klimaschutz –, wäre dies problemlos mit ihrem Auftrag vereinbar.

-

Quelle: Böckler Impuls 4/2019

Die Preissteigerungen sind gering, Kredite für öffentliche Investitionen sind günstiger denn je. Zur Grafik

Silke Tober: Geldpolitische Herausforderungen (pdf), IMK-Report Nr. 146, März 2019