Finanzmärkte: Verhängnisvolle Sorglosigkeit

Trump, Derivate, Bitcoin – eine aktuelle Analyse zeigt, wo die größten Risiken für die Finanzmärkte liegen. Auch deutsche Immobilienkredite sind nicht ungefährlich.

Zehn Jahre nach der Finanzkrise – was haben wir dazu gelernt? Die Lehren von damals scheinen in Vergessenheit zu geraten. Regeln, die eine neue Krise verhindern sollten, sind noch nicht vollständig umgesetzt worden oder drohen wieder zurückgenommen zu werden. Zu diesem Ergebnis kommt das IMK in seinem neuen Finanzmarktstabilitätsreport. „Uns beunruhigt die neue Sorglosigkeit bei Finanzmarktakteuren und wichtigen Politikern“, erklärt Gustav Horn, wissenschaftlicher Direktor des IMK. Jeder Verantwortliche müsse sich bewusst sein, dass Finanzmarktstabilität eine wichtige Gerechtigkeitsfrage ist. „Die letzten beiden Rezessionen in Deutschland wurden dadurch ausgelöst, dass Finanzblasen geplatzt sind. Eine tiefe, lang andauernde Rezession schädigt Menschen mit kleinen und mittleren Einkommen, die auf ihre Arbeit angewiesen sind.“ Auch wenn die Lage an den Finanzmärkten derzeit ruhig erscheint, bestehen nach Ansicht der IMK-Ökonomen Thomas Theobald und Silke Tober nach wie vor große Risiken. Sie sehen vor allem den „kurzsichtigen Deregulierungskurs“ von US-Präsident Donald Trump mit Sorge, aber auch Europa halten sie noch nicht für stabil. Hinzu kommen neue Herausforderungen durch reine Digitalwährungen wie Bitcoin.

Risiko 1: Trump lässt die Banken los

Wenn es nach Donald Trump geht, ist die Zeit der Zurückhaltung vorbei. Banken sollen wieder mehr riskieren. Unmittelbar nach seiner Amtsübernahme kündigte der US-Präsident an, er werde die Regeln lockern, die den Kreditinstituten infolge der Finanzkrise auferlegt worden waren. Das US-Finanzministerium hat bereits entsprechende Pläne ausgearbeitet. Kleinere Banken sollen demnach ohne jede Einschränkung auf eigene Rechnung spekulieren dürfen, für die Großbanken sollen Beschränkungen des Eigenhandels zumindest teilweise aufgehoben werden. Auch die verschärften Anforderungen an Eigenkapital und Liquidität sollen zum Teil gelockert werden. Trump hat vor allem eines im Sinn: Er will, dass die Banken ungehemmt Kredite vergeben, was wiederum das Wachstum der US-Wirtschaft ankurbeln soll. Damit ignoriert er jedoch „zentrale Erkenntnisse der Finanzmarktforschung“, schreiben Theobald und Tober. „Maßnahmen, die allein das Kreditwachstum anregen, ohne dass ihnen steigende Einkommen der Schuldner gegenüberstehen, erhöhen die Gefahr von Finanzmarktkrisen und damit von tiefen Rezessionen.“ Ein weiteres Risiko sehen die Ökonomen in der von Trump auf den Weg gebrachten Steuerreform, von der Unternehmer und Top-Verdiener am meisten profitieren. Nach Ansicht des IMK erhöhen die Steuererleichterungen für Reiche nicht nur die Ungleichheit im Land, sondern gefährden langfristig auch die Finanzmarktstabilität. Schließlich stünden „immer höheren Ersparnissen reicher Haushalte oft keine produktiven Investitionen gegenüber“. Das Geld fließe stattdessen in die Finanzmärkte, wo sich Vermögenspreisblasen bildeten.

Risiko 2: Zu großer Optimismus bei Investoren

Das Vertrauen in europäische Anleihen ist zurückgekehrt. Das lässt zumindest ein Blick auf die vergleichsweise geringen Risikoaufschläge der Anleihen aus Italien oder Spanien vermuten. Doch es gibt noch eine andere Lesart: Nach Meinung der IMK-Ökonomen sind die niedrigen Zinsen im Euroraum kein Ausdruck von Stabilität, sondern der Risikofreudigkeit der Investoren. Vor allem bei Unternehmensanleihen seien die Anleger zu optimistisch. In dieser Situation könne selbst eine vorsichtige Zinsänderung durch die Zentralbank für heftige Reaktionen an den Märkten sorgen, heißt es in dem Bericht. Schnell kämen dann erneut Sorgen auf, dass Unternehmen oder gar einzelne Staaten ihre Schulden nicht bedienen können. Die Eurokrise könnte so wieder aufflackern. Zumal in den Büchern europäischer Banken – trotz aller Verbesserungen – nach wie vor zu viele Kredite stünden, deren Rückzahlung auf der Kippe steht. Das Volumen dieser notleidenden Kredite bei europäischen Banken sank im vergangenen Jahr zwar von einer Billion Euro auf rund 800 Milliarden Euro. Bei einzelnen Kreditinstituten besteht aber noch hoher Sanierungsbedarf. Die Risiken wiegen umso schwerer, erklären die Wirtschaftswissenschaftler, als es immer noch an einer europaweit einheitlichen Einlagensicherung und einer effektiven Absicherung des Bankenabwicklungsfonds durch den Europäischen Stabilitätsmechanismus mangelt.

Risiko 3: Intransparente Derivate

Eine der Lehren aus der Finanzkrise lautete: Der Handel mit Derivaten muss stärker reguliert werden. Doch die bisher eingeführten Regeln „offenbaren dringenden Bedarf der Weiterentwicklung“, heißt es im IMK-Bericht. Vereinfacht gesagt handelt es sich bei Derivaten um Finanzprodukte, die es erlauben, auf die Entwicklung von Wertpapieren, Zinssätzen oder Wechselkursen zu wetten, ohne dass man den jeweils zugrundeliegenden Vermögenswert selbst besitzt. Sie können der Absicherung dienen oder aber zum Spekulieren verleiten. Von vielen Beobachtern werden sie als eine Art Brandbeschleuniger von Finanzkrisen gesehen. Ihr ausstehender Nominalwert belief sich 2017 auf mehr als 500 Billionen US-Dollar. Besonders die sogenannten OTC-Derivate gelten als intransparent, da ihre Bedingungen allein zwischen zwei privaten Parteien – zum Beispiel einer Bank und einem Unternehmen – ausgehandelt werden. Eine Kontrolle wie im Börsenhandel findet nicht statt, was auch schon an der Bezeichnung „OTC“ deutlich wird. Die Abkürzung steht für „over the counter“, was übersetzt so viel heißt wie „über den Tresen“. Um sicherzustellen, dass es bei diesen Geschäften nicht erneut massenweise zu Zahlungsausfällen und damit zu einer Kettenreaktion kommt, haben die G20-Staaten einen Beschluss gefasst: Beim Handel mit OTC-Derivaten soll ein Zentraler Kontrahent (Central Counterparty, CCP) zwischengeschaltet sein. Dieser setzt sich zwischen die eigentlichen Geschäftspartner und gewährleistet, dass es nicht zu Ausfällen kommt. Er kann auf Sicherheiten zurückgreifen, die Käufer und Verkäufer bei ihm hinterlegt haben, zuletzt haftet er auch mit eigenem Kapital. Die IMK-Experten halten solche Abwicklungsstellen für einen Schritt in die richtige Richtung. Dass die Zentralen Kontrahenten privatwirtschaftlich organisiert und damit darauf ausgelegt sind, Gewinne zu erzielen und miteinander zu konkurrieren, vertrage sich jedoch nicht mit ihrer auf Risikoneutralität ausgelegten Rolle. Außerdem sei die zuständige Europäische Wertpapier- und Marktaufsichtsbehörde ESMA bisher nicht adäquat ausgestattet, um die neuen Akteure zu kontrollieren. So bestehe die Gefahr, dass sich Derivatehändler die Länder mit der laxesten Regulierung des OTC-Handels aussuchen. „Die Neuordnung des Derivatehandels könnte sich nicht nur als nicht stabilisierend erweisen, sondern neue Risiken schaffen“, erklären die IMK-Forscher.

Risiko 4: Zinswende könnte deutsche Banken treffen

Die realen Immobilienpreise in Deutschland sind seit 2010 um mehr als 20 Prozent gestiegen, in den Großstädten sogar noch deutlich stärker. Die hohen Preise führen dazu, dass Hauskäufer höhere Kredite aufnehmen. Das Problem dabei ist weniger die Verschuldung der privaten Haushalte in Deutschland, das Problem sind die Banken, die diese Kredite vergeben. Sie gewähren Immobilienkäufern immer längere Zinsbindungen, um höhere Erträge zu erzielen. Der Anteil der neu vergebenen Wohnungsbaukredite mit einer Zinsbindung von mehr als zehn Jahren ist von 26 Prozent im Jahr 2010 auf 44 Prozent 2017 gestiegen. Damit sind laut IMK auch die Risiken gestiegen. Wenn die Marktzinsen wieder steigen, müssten die Banken die langfristigen Kredite zu höheren Kosten refinanzieren, als sie durch die vergebenen Kredite einnehmen. Die IMK-Ökonomen gehen davon aus, dass „substanzielle Zinsänderungsrisiken im deutschen Finanzsystem vorhanden sind“. Diese drohten insbesondere den Sparkassen und Genossenschaftsbanken, da bei ihnen ein Großteil der Erträge auf dem klassischen Zinsgeschäft beruht. Aber auch andere Kreditinstitute seien gut beraten, die durchschnittliche Zinsbindung ihrer Bilanzen nicht weiter auszudehnen, sondern sich frühzeitig auf eine Zinserhöhung einzustellen und die Risikovorsorge weiter deutlich zu erhöhen – statt höhere Ausschüttungen an Anteilseigner und höhere Boni an Führungskräfte zu verteilen.

Risiko 5: Bitcoin & Co. außer Kontrolle?

Neue Technologien könnten die Finanzwelt revolutionieren. Die unter dem Begriff „Fintech“ zusammengefassten Innovationen betreffen alles, was mit Geld zu tun hat – vom klassischen Bankgeschäft über neue Finanzierungsformen bis hin zu alternativen Währungen. Vor allem Kryptowährungen wie Bitcoin, die auf der Blockchain-Technologie basieren, hätten „das Potenzial, die Finanzmärkte und die Geldpolitik grundlegend zu verändern“, schreiben die Ökonomen. Die Digitalwährungen werden dezentral in einem Rechnernetz generiert und verwaltet. Sie kommen ohne Zentralbank aus. Auch der Zahlungsverkehr funktioniert im Prinzip ohne Banken. „Der Einfluss auf die Finanzmarktstabilität wird in den kommenden Jahren mit der zu erwartenden steigenden Marktkapitalisierung zunehmen. Verstärkt werden dürfte dieser Effekt durch die Einführung staatlicher Digitalwährungen“, heißt es im IMK-Bericht. Es sei nur eine Frage der Zeit, bis die Staaten die eigenen Währungen in digitaler Form bereitstellen. In Estland gebe es bereits konkrete Vorstellungen über einen „Estcoin“. Digitale Währungen böten in puncto Schnelligkeit und Sicherheit eine Reihe von Vorteilen. Die Frage sei deshalb nicht, ob sie sich durchsetzen werden, schreiben Theobald und Tober, sondern vielmehr, wer sie kontrolliert. Bei der noch ausstehenden Regulierung müssen laut IMK drei Aspekte in Einklang gebracht werden: Erstens müssen die Risiken für die Stabilität des Finanzsystems niedrig bleiben, zweitens muss der erhöhte Nutzen – zum Beispiel in Form niedriger Gebühren – den Verbrauchern zugutekommen und drittens muss das Recht der Bürger auf Privatsphäre gewahrt bleiben.

-

Quelle: Böckler Impuls 03/2018

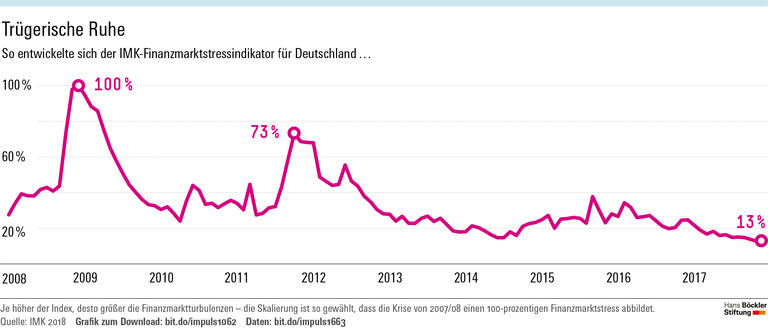

Die Lage an den Finanzmärkten hat sich beruhigt, wie der IMK-Finanzmarktstressindikator anzeigt. Das könnte sich schnell ändern. Zur Grafik

Thomas Theobald, Silke Tober: IMK-Finanzmarktstabilitätsreport 2017/2018 – Der regulatorische Druck lässt nach (pdf), IMK-Report Nr. 134, Februar 2018