Unternehmen: Steuervermeidung stoppen

Internationale Konzerne verschieben ihre Gewinne ganz legal in Steueroasen. Dagegen kann Deutschland auch im Alleingang etwas tun - und muss nicht auf neue EU-Regeln warten.

Ein internationaler Konzern verkauft in Deutschland teure Mobiltelefone mit hoher Gewinnspanne. Steuerlich relevanten Gewinn macht die für den Verkauf zuständige deutsche Tochtergesellschaft trotzdem kaum. Wie das geht? Ganz einfach: Die ausländische Muttergesellschaft erlegt der Firmentochter in Deutschland hohe Zahlungsverpflichtungen auf; beispielsweise muss die Niederlassung hohe Kreditzinsen oder Lizenzgebühren an die Konzernzentrale zahlen. Diese Beträge werden vom deutschen Finanzamt als Kosten anerkannt und bei der Ermittlung der Steuerlast vom Gewinn abgezogen. Die Einnahmen werden dann erst am Sitz der Muttergesellschaft besteuert oder auch nicht, wenn deren Briefkasten in einer Steueroase steht.

Dadurch entgehen dem Staat Milliarden, die er für Investitionen in Bildung und Infrastruktur gut gebrauchen könnte, und kleinere Unternehmen werden vom Markt verdrängt. Denn Mittelständlern fehlen in aller Regel die Mittel, länderübergreifende Netzwerke zum Steuersparen aufzubauen. Sie müssen sich nach Abzug der Steuern mit niedrigeren Gewinnen zufriedengeben.

Die Missstände seien zwar bekannt, dagegen sei aber nur mit schwierig auszuhandelnden internationalen Steuerabkommen etwas zu unternehmen, heißt es oft. Der Steuerexperte Lorenz Jarass von der Hochschule Rhein-Main widerspricht dieser Sichtweise energisch. Tatsächlich könne der deutsche Gesetzgeber diese bislang legalen Formen von Steuervermeidung zu einem guten Teil unterbinden. Nämlich durch Quellensteuern auf Zinsen und Lizenzgebühren, die sich im Einklang mit den einschlägigen EU-Richtlinien einführen ließen. Dann würde jedes Unternehmen erst einmal zahlen und nur wer nachweisen kann, dass die zugrunde liegende Wertschöpfung bereits anderswo mit einem bestimmten Satz besteuert worden ist, bekäme die Quellensteuer erstattet. Für Zinsen oder Lizenzgebühren, die nirgendwo anders versteuert werden, würde eine Abzugsbeschränkung greifen: Sie würden vom Finanzamt nicht mehr als abzugsfähige Kosten anerkannt. Auf diese Weise wäre sichergestellt, dass

- kein Gewinn unversteuert bleibt,

- kleine einheimische Firmen nicht gegenüber großen internationalen Unternehmen benachteiligt würden,

- es aber trotzdem zu keiner Doppelbesteuerung desselben Vorgangs kommt.

Bei einer Quellensteuer von zehn Prozent und Einführung einer Abzugsbeschränkung würde das jährliche Steueraufkommen Jarass zufolge um etwa sechs Milliarden Euro steigen. Das wäre aber noch nicht alles. Gleichzeitig würden Arbeitsplätze gesichert, weil die Verlagerung von Firmensitzen ins Ausland ihren steuerlichen Reiz verlieren würde. Außerdem könnte das deutsche Beispiel andere Staaten ermuntern, ähnliche Maßnahmen einzuführen, wodurch schrittweise eine internationale Abstimmung erreicht werden könnte.

-

Quelle: Böckler Impuls 19/2017

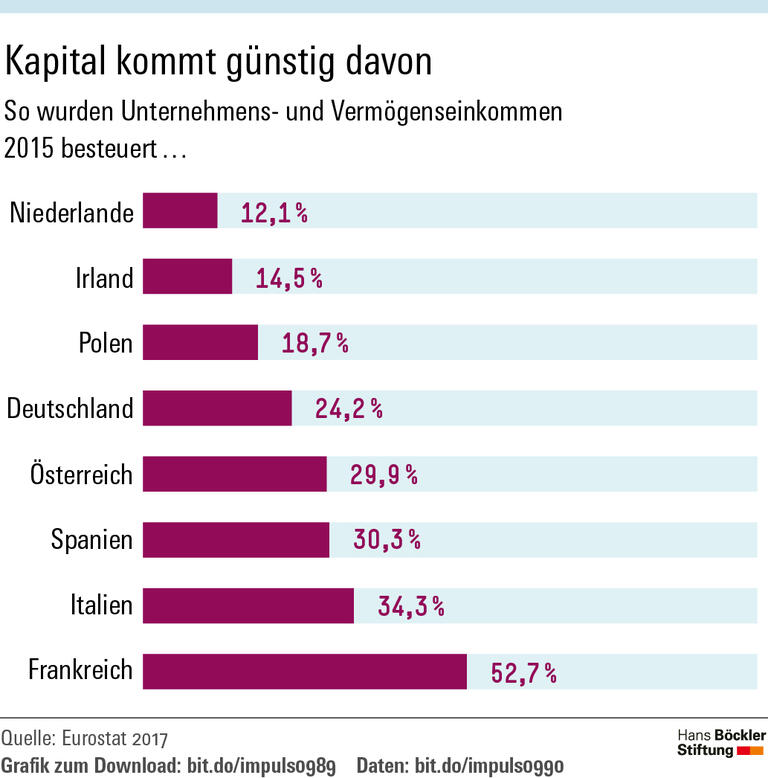

Gewinnsteuern sind meist erheblich niedriger als die Steuern auf Arbeitseinkünfte. Zur Grafik

Lorenz Jarass, Gustav Obermair: Angemessene Unternehmensbesteuerung. National umsetzbare Maßnahmen gegen Gewinnverkürzung und Gewinnverlagerung zur Unterstützung von international abgestimmten Maßnahmen, neue Auflage, 2017