USA: Falsche Versprechungen

Kann Donald Trump verlorene Fabrikjobs nach Amerika zurückzuholen? Es sieht nicht danach aus, sagt Wirtschaftswissenschaftler James K. Galbraith.

Ökonomen spekulieren darüber, ob es dem neuen Präsidenten gelingen wird, das lahmende amerikanische Wirtschaftswachstum zu beschleunigen. Häufig werde argumentiert, es hänge viel davon ab, wie sich die Zinsen entwickeln, so James K. Galbraith von der Universität Texas. Dabei hantiere die Mainstream-Ökonomie mit komplizierten Modellen und Vorstellungen von einem „natürlichen Zinssatz“, der durch bestimmte Marktkräfte vorübergehend über- oder unterschritten werden könne. Faktisch ergebe sich der Preis des Kredits jedoch auf viel einfachere Art: Die Zentralbank bestimmt den Leitzins; das sei der entscheidende Faktor, urteilt Galbraith. Und entsprechend leicht falle die Prognose. Trump habe ausdrücklich angekündigt, die Fraktion der geldpolitischen „Falken“, der Befürworter hoher Zinsen, in der Zentralbank zu stärken.

Steigende Zinsen bei gleichzeitiger Ausweitung der Staatsausgaben und sinkenden Steuern: Dies ist laut Galbraith das wahrscheinlichste Szenario für Amerika. Eine Konstellation wie in den Jahren unter Ronald Reagan. Damals brachen viele Industriebetriebe unter der Last ihrer teurer werdenden Schulden zusammen und die USA rutschten in eine tiefe Rezession, bevor die Wirtschaft infolge massiver Rüstungsausgaben wieder Fuß fasste. Seinerzeit haben die Produktionswirtschaft im mittleren Westen sowie die Gewerkschaftsbewegung Galbraith zufolge schwere Schäden erlitten – von denen sie sich bis heute nicht erholt hätten.

All dies könnte sich nun wiederholen, fürchtet der Wissenschaftler. Die Aussicht auf steigende Zinsen und sinkende Steuern werde Kapital anlocken und den Dollarkurs steigen lassen. Dadurch verschlechtern sich die Exportchancen der Industrie und importierte Konkurrenzprodukte werden noch billiger – falls sie nicht wie von Trump angekündigt durch protektionistische Maßnahmen ferngehalten werden. Letzteres dürfte die Wirtschaft jedoch in Form von Preissteigerungen, Versorgungsengpässen oder Jobverlusten im Handel schädigen. Neue Produktionslinien aufzubauen, die entstandene Marktlücken auffüllen, brauche Zeit. Außerdem wäre es für Investoren hochgradig riskant, Investitionen zu tätigen, die nur unter der Voraussetzung hoher Zölle rentabel wären, erklärt der US-Forscher. „Industrielle werden keine Fabriken für Hemden oder Schuhe bauen, wenn sie wissen, dass jede künftige Regierung sie durch eine Rückkehr zum Freihandel in wenigen Tagen in den Konkurs schicken kann.“ Die von Trump geschürte Hoffnung auf die Rückkehr der verlorenen Jobs in der Industrie werde sich daher nicht erfüllen.

Aber welchem Wirtschaftszweig kommen dann die von der neuen Regierung geplanten öffentlichen Investitionen und Steuersenkungen zugute? Galbraith' Antwort: der Immobilienwirtschaft. Der Bau von Infrastruktur führe nicht automatisch zu mehr Produktion. Investitionen in Straßen, Brücken, Flughäfen ließen zunächst einmal die Grundstückspreise steigen. Für internationale Anleger auf der Suche nach schneller Rendite und niedrigen Steuern sei dies die attraktivste Branche. Trump wisse das, sagt Galbraith, schließlich sei er ein „Immobilien-Mann“.

-

Quelle: Böckler Impuls 07/2017

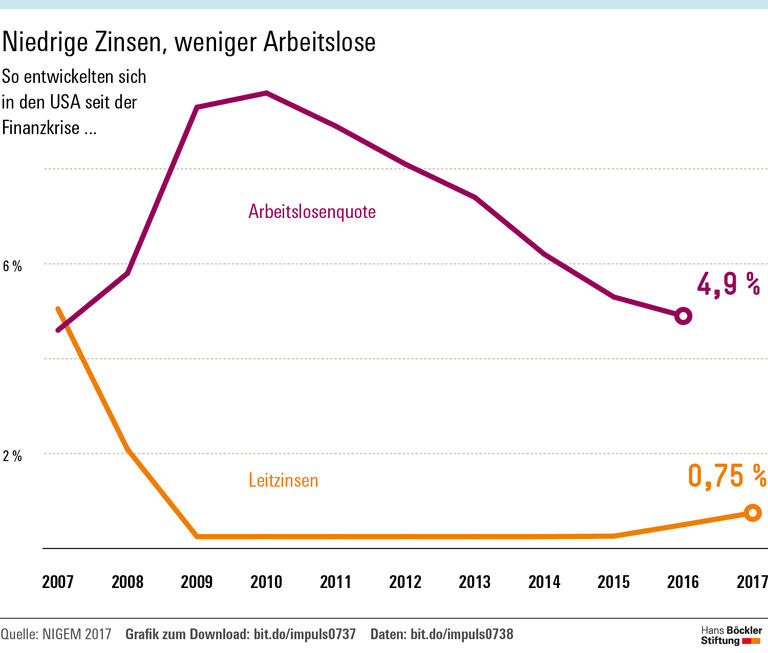

Die expansive Geldpolitik hat einen entscheidenden Beitrag zur Krisenbewältigung geleistet. Zur Grafik