Geldpolitik: Warum die EZB nicht anders kann

Der Druck auf die Europäische Zentralbank wächst. Kritiker werfen ihr Manipulation vor und fordern ein Ende der lockeren Geldpolitik. Doch das wäre falsch.

Die Europäische Zentralbank (EZB) manipuliert den Euro: Mit ihrer laxen Geldpolitik hält sie den Wechselkurs künstlich niedrig, damit die Eurostaaten einen Vorteil auf dem Weltmarkt erlangen. So lautet ein gängiger Vorwurf, zuletzt lautstark vorgetragen von der neuen US-Regierung. Doch was die Kritiker übersehen: Nicht die Notenbank ist verantwortlich für die Abwertung der Währung, sondern eine fehlgeleitete Politik. Zu diesem Ergebnis kommt eine Analyse von Silke Tober vom IMK. „Der schwache Euro ist nicht Resultat von Währungsmanipulation, sondern Folge der Wirtschaftspolitik im Euroraum, die seit der internationalen Finanzkrise nicht expansiv genug und zeitweise sogar restriktiv war“, schreibt die Ökonomin.

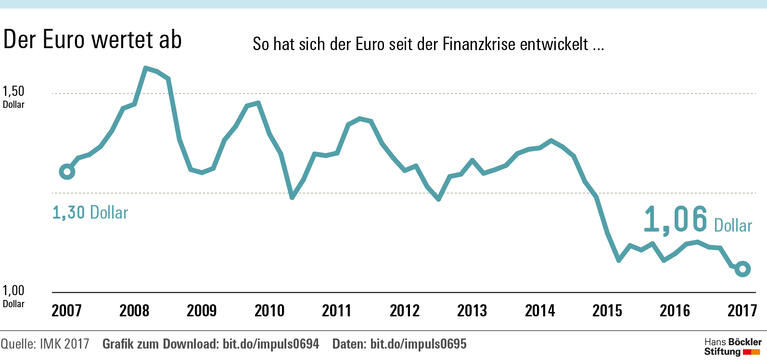

In ihren geldpolitischen Strategien sind sich die EZB und die US-Notenbank Federal Reserve (Fed) nicht unähnlich. Im konkreten Handeln gab es jedoch einen großen Unterschied: Die Fed hat früher und entschlossener auf die Finanzkrise 2008 reagiert. Sie hat unmittelbar nach Ausbruch der Krise die Zinsen auf null herabgesetzt und Anleihekäufe durchgeführt. Die EZB handelte erst nach Jahren der Krise, im Juli 2012 senkte sie ihren Leitzins unter ein Prozent. Und erst im Juni 2014 kündigte sie Wertpapierkäufe an, um die Eurostaaten zu stützen – ein halbes Jahr, bevor die US-Notenbank ihr sechs Jahre währendes Programm der quantitativen Lockerung schon wieder einstellte. Der frühe geldpolitische Impuls war einer der Gründe dafür, dass sich die USA schneller von der Krise erholt haben. Heute ist die US-Wirtschaft nahezu voll ausgelastet, die Arbeitslosenquote unter fünf Prozent gesunken. Die verbesserte wirtschaftliche Lage und die Aussicht auf steigende Zinsen haben den Dollar gestärkt: Lag der Wechselkurs des Euros zwischen 2008 und 2013 im Schnitt bei 1,37 Dollar, beträgt er aktuell nur noch 1,06 Dollar. Seit Frühjahr 2014 hat der Euro mehr als 20 Prozent gegenüber dem Dollar verloren.

Die EZB könne noch keinen Ausstieg aus der lockeren Geldpolitik in Erwägung ziehen, so Tober. Ein Ende des großflächigen Ankaufs von Wertpapieren oder gar eine Zinserhöhung würde die Erholung zum Erliegen bringen. Der Euroraum befindet sich nach wie vor in einer kritischen Phase: Das Wirtschaftswachstum kommt nach Jahren der Stagnation erst langsam in Schwung. Die Arbeitslosenquote liegt nach wie vor im Schnitt bei rund zehn Prozent, die Kerninflationsrate mit 0,9 Prozent deutlich unter dem Inflationsziel. Preissprünge durch höhere Energiepreise dürfe man nicht überinterpretieren, warnt die Forscherin. Im Jahr 2018 dürfte die Inflation im Euroraum wieder unter anderthalb Prozent liegen.

Sparkurs schadet dem Euroraum

Verantwortlich für die schwierige Situation sind jedoch weniger die Notenbanker. Viel schwerer wiegen die Fehler auf Seiten der Politik. Statt eine expansive Fiskalpolitik zu verfolgen, die die Konjunktur durch Investitionen ankurbelt, hat die Eurogruppe genau das Gegenteil getan: Sie hat einen Sparkurs verordnet und öffentliche Investitionen zurückgefahren – und damit das Wirtschaftswachstum abgewürgt. Dafür zahlen „die Arbeitslosen im Euroraum, die Sparer, die Unternehmen mit notleidenden Krediten und auch die Exporteure in den USA den Preis“, erklärt Tober. Wenn es nicht gelinge, bessere Lebensverhältnisse für die Menschen aller Euroländer in Aussicht zu stellen, drohe die Währungsunion zu scheitern. Die Expertin hält „eine gemeinsame Offensive zur Ausweitung der öffentlichen Investitionen“ für dringend erforderlich.

Wenn es der Eurozone gelingt, für mehr Wachstum und Beschäftigung zu sorgen, und sich die Leitzinsen in beiden Regionen auf ihrem „neutralen“ Niveau einpendeln, dann dürfte der Euro mittelfristig im Vergleich zum Dollar wieder gewinnen. Für eine Abwertung des US-Dollars spricht auch das hohe Leistungsbilanzdefizit der USA. Der Euroraum erzielte 2016 einen Handelsbilanzüberschuss mit den USA in Höhe von 125,7 Milliarden Dollar, dieser beruhte zu etwas mehr als der Hälfte auf einem Überschuss Deutschlands.

Ungewiss ist, welchen geldpolitischen Kurs US-Präsident Donald Trump für angemessen hält. Einerseits kritisierte er Fed-Chefin Janet Yellen während des Wahlkampfs, sie solle sich für die niedrigen Zinsen schämen. Eine straffere Geldpolitik als ohnehin geplant würde den Dollar stärken. Andererseits ist Trump angetreten, die US-Wirtschaft mit allen Mitteln anzutreiben, und zwar sowohl die Exportwirtschaft als auch den Arbeitsmarkt. Das spricht eher dafür, dass die Fed die lockere Geldpolitik länger beibehalten könnte, um der Aufwertung des Dollars entgegenzuwirken.

-

Quelle: Böckler Impuls 05/2017

Allein seit Frühjahr 2014 hat der Euro mehr als 20 Prozent gegenüber dem Dollar verloren. Zur Grafik

Silke Tober: Wird der Eurokurs manipuliert?, IMK-Report 122, März 2017 (pdf)