Finanzmärkte: Nach der Krise ist vor der Krise

Faule Kredite, unterkapitalisierte Banken, gefährliche Finanzinstrumente – eine aktuelle Analyse zeigt, wo die größten Risiken für die Finanzmärkte liegen. Besonders instabil ist die Eurozone.

Risiko 1: Banken sitzen auf faulen Krediten

In den Bilanzen europäischer Banken stecken zu viele notleidende Kredite. Als notleidend werden Kredite eingestuft, bei denen Kreditnehmer mit der Rückzahlung mehr als 90 Tage im Verzug sind. Dies trifft auf sieben Prozent der Forderungen in den Büchern europäischer Banken zu. Das Volumen fauler Kredite im Euroraum beträgt etwa eine Billion Euro – ein Drittel davon entfällt auf italienische Institute. Bei einzelnen Banken besteht hoher Sanierungsbedarf. Von einer Bankenrettung wären auch viele private Sparer in Europa betroffen. Eine Auslagerung der Risiken auf staatlich garantierte Vermögensgesellschaften (Bad Banks) oder Gesellschaften mit Beteiligung privater Investoren könnte die Situation entspannen, erklären die IMK-Forscher.

Risiko 2: Die Kapitaldecke deutscher Banken ist dünn

Bei den deutschen Banken ist der Anteil notleidender Kredite gering und auch die Eigenkapitalausstattung hat sich verbessert: Bezogen auf die risikogewichteten Aktiva verdoppelten sich die Eigenkapitalquoten seit 2008 nahezu – auf durchschnittlich knapp 16 Prozent. Auch im jüngsten Stresstest der Europäischen Bankenaufsicht schnitten deutsche Institute deutlich besser ab als zuvor. Wendet man allerdings strengere Vorgaben für die Verschuldungsquote an, so wie es die USA inzwischen tun, zeigen sich erhebliche Defizite: Deutsche Großbanken gehören zu den Instituten in Europa, die im Falle gravierender Finanzmarktturbulenzen die größten Kapitallücken hätten. Die IMK-Experten fordern, die Eigenkapitalanforderungen für europäische Banken weiter zu verschärfen und nicht nur auf die risikogewichteten Aktiva zu schauen, sondern auch auf das haftende Eigenkapital relativ zu den gesamten Aktiva der jeweiligen Bank. Wichtig ist in beiden Fällen eine möglichst vollständige Erfassung der Aktiva.

Risiko 3: Comeback fragwürdiger Finanzinstrumente

Die von der EU-Kommission geplante Kapitalmarktunion soll die Finanzmärkte sicherer machen, könnte aber das Gegenteil bewirken. Ein Teil des Plans sieht die Schaffung eines europaweiten Marktes für verbriefte Kredite vor. Ziel ist es, den Banken zu ermöglichen, Kreditrisiken mithilfe von Verbriefungen auszulagern. Dadurch sollen sie mehr Spielraum für Kredite an Unternehmen gewinnen. Bei einer Verbriefung werden Forderungen, zum Beispiel Bankdarlehen, in Wertpapiere verpackt und anschließend an Investoren verkauft. Die IMK-Forscher halten wenig von dem Plan: Erstens sei die Kreditversorgung derzeit gar nicht das größte Problem der Unternehmen. Vielmehr hielten sie die mangelnde Nachfrage und hohe Unsicherheit vom Investieren ab. Zweitens gingen von Verbriefungen neue Gefahren aus. Es sei zwar richtig, dass das Risiko eines einzelnen Portfolios durch breite Streuung gesenkt werden könne. Dadurch verringere sich aber nicht das Gesamtrisiko des Finanzsystems. Durch eine stärkere Vernetzung der Finanzmarktakteure könnten die systemischen Risiken sogar steigen.

Risiko 4: Sichere Staatsanleihen – der politische Wille fehlt

Die Staatsanleihen der Euroländer sind aus Sicht der Finanzmarktteilnehmer keine „sicheren Wertaufbewahrungsmittel“. Nach Ansicht der IMK-Experten ist dies ein wesentliches Problem des Euroraums: Wenn Investoren stets die Umschuldung von Staatsanleihen oder den Austritt einzelner Staaten aus der Währungsunion befürchten müssen, könne kein Vertrauen im Euroraum entstehen. Es sei ein Fehler gewesen, Schuldenschnitte zu befürworten und Umschuldungsklauseln schon bei der Ausgabe von Staatspapieren festzuschreiben. Sollte sich die Bundesregierung mit ihrer Forderung durchsetzen, Staatsanleihen ähnlich wie private Wertpapiere zu behandeln, würde dies den Status als sichere Geldanlage noch weiter untergraben, schreiben die Forscher. Genau das gegenteilige Signal der Politik sei notwendig: Die Rückzahlung von Anleihen der Euroländer müsse in jedem Fall garantiert, ein Schuldenschnitt ausgeschlossen sein – so wie bei US-Staatsanleihen, die Anlegern als „sicherer Hafen“ in Krisenzeiten dienen.

-

Quelle: Böckler Impuls

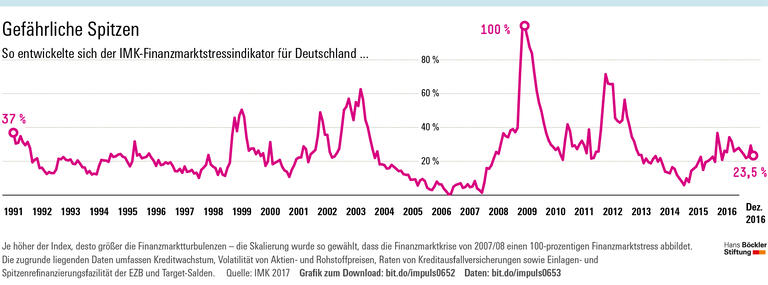

Je höher der Index, desto größer die Finanzmarktturbulenzen - die Skalierung wurde so gewählt, dass die Finanzmarktkrise von 2007/08 einen 100-prozentigen Finanzmarktstress darstellt. Zur Grafik

-

Quelle: Böckler Impuls 03/2017

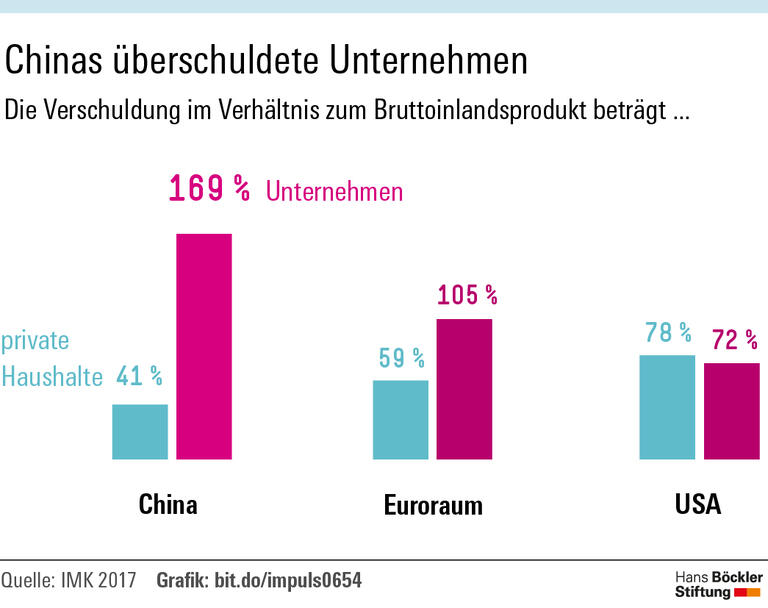

Die Verschuldung chinesischer Firmen entspricht etwa 170 Prozent des Bruttoinlandsprodukts – mehr als in jedem anderen großen Wirtschaftsraum. Grafik als CSV herunterladen Zur Grafik

Risiko 5: Chinas Unternehmen sind überschuldet

Abseits des Euroraums geht eine der größten Gefahren von China aus: Zwar ist die Wirtschaftsleistung in den vergangenen Jahren kräftig gestiegen, doch noch schneller sind die Schulden der chinesischen Unternehmen gewachsen. Die Verschuldung der Firmen entspricht etwa 170 Prozent des Bruttoinlandsprodukts – mehr als in jedem anderen großen Wirtschaftsraum. Besonders hoch verschuldet sind Unternehmen aus dem Bausektor, außerdem Bergbau-, Versorgungs- und Stahlkonzerne. Die Mehrzahl der betroffenen Unternehmen befindet sich im Eigentum des Staates, der eine relativ niedrige Verschuldung aufweist. Dennoch könnte sich daraus eine ernstzunehmende Gefahr nicht nur für China, sondern für die gesamte Weltwirtschaft entwickeln – schließlich sind chinesische Unternehmen weltweit als Investoren oder Kunden tätig.

Risiko 6: Unter Trump droht Deregulierung

US-Präsident Donald Trump will die Bankenregulierung lockern. Wenn es nach ihm geht, sollen einige Regeln, die nach der Finanzkrise eingeführt wurden, abgeschafft werden – zum Beispiel die Einschränkung des Eigenhandels der Banken. Außerdem könnten kleinere Banken künftig vom Stresstest der US-Notenbank Federal Reserve verschont bleiben. Noch ist offen, ob sich Trump damit durchsetzt. Sollten die USA tatsächlich einen Deregulierungskurs einschlagen, würde sich dies auch im Rest der Welt auswirken, so die IMK-Forscher. Vorschriften, die die internationalen Finanzmärkte weniger krisenanfällig machen sollen, so wie im Regelwerk Basel III vorgesehen, ließen sich ohne Unterstützung der USA nur schwer umsetzen. Im eigenen Interesse sollte Europa dennoch daran festhalten, das eigene Bankensystem streng zu regulieren, um zu verhindern, dass von ihm erneut eine Krise ausgeht.

Thomas Theobald, Silke Tober und Benjamin Lojak: IMK-Finanzmarktstabilitätsreport 2016 – Regulatorischen Fortschritt weiterentwickeln (pdf), Februar 2017