Verteilung: Steuern: Nur mäßig progressiv

Bei Geringverdienern fällt die prozentuale Belastung durch Steuern ähnlich aus wie beim obersten Fünftel. Der Umverteilungseffekt hat seit Ende der 1990er-Jahre abgenommen.

Nach landläufiger Auffassung sollte ein gerechtes Steuersystem dazu beitragen, hohe Einkommensungleichheit zu korrigieren. Dafür muss die Besteuerung progressiv ausgestaltet sein, also mit steigendem Einkommen zunehmen. Inwieweit das in Deutschland zutrifft, hat ein Forscherteam um Stefan Bach vom Deutschen Institut für Wirtschaftsforschung (DIW) mit Unterstützung der Hans-Böckler-Stiftung analysiert. Die Ökonomen kommen zu dem Ergebnis, dass sich die Steuern im unteren Fünftel der Einkommensskala regressiv auswirken. Die Steuerreformen der vergangenen 20 Jahre haben das Problem verschärft.

Die Wissenschaftler haben für ihre Studie Daten des Sozio-oekonomischen Panels, der Einkommens- und Verbrauchsstichprobe sowie der Lohn- und Einkommenssteuerstatistik ausgewertet. Den Berechnungen zufolge sind die Einkommens- und Unternehmenssteuern stark progressiv: Geringverdiener müssen aufgrund von Freibeträgen nichts zahlen, in der Mitte der Verteilung beträgt die Belastung nur rund 5 Prozent, beim obersten Zehntel steigt sie auf 25 Prozent und beim Top-Prozent auf 35 Prozent. Deshalb und wegen der großen Einkommensunterschiede kommt die ärmere Hälfte der Haushalte für knapp 4 Prozent der Einkünfte aus der Einkommenssteuer auf, während auf das reichste Zehntel 59 Prozent, auf das reichste Hundertstel 26 Prozent entfallen.

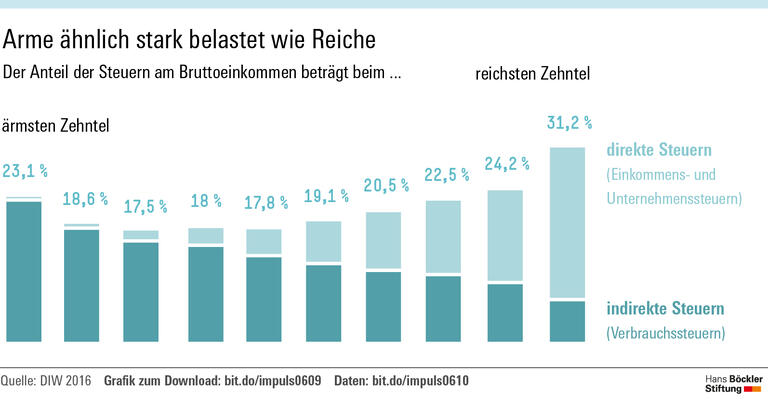

Umgekehrt verhält es sich bei den indirekten Steuern, die knapp die Hälfte des gesamten Aufkommens ausmachen und zu denen beispielsweise die Mehrwert- oder die Tabaksteuer gehören. Das ärmste Zehntel wendet im Schnitt 23 Prozent seines Bruttoeinkommens auf, das reichste Zehntel nur 7 Prozent. Obwohl sie nur 3 Prozent des Gesamteinkommens erzielen, zahlen die Ärmsten 5 Prozent der indirekten Steuern. Die Spitzenverdiener kommen auf ein Drittel des Einkommens, aber nur auf ein Fünftel der Verbrauchssteuern.

Wenn man direkte und indirekte Steuern summiert, ergibt sich insgesamt ein nur leicht progressiver Verlauf, zeigen die Wissenschaftler. In den unteren Etagen der Einkommenspyramide ist die Wirkung wegen der großen Bedeutung der Verbrauchssteuern sogar regressiv: Die Gesamtbelastung sinkt von 23 Prozent beim ärmsten Zehntel bis auf unter 18 Prozent in der Mitte der Verteilung. Erst ab dem obersten Fünftel übersteigt sie wieder 23 Prozent. Beim reichsten Zehntel sind es 31 Prozent.

Etwas anders stellt sich die Situation dar, wenn zusätzlich Sozialbeiträge berücksichtigt werden. Die seien zwar grundsätzlich als Versicherungsbeiträge zu betrachten, würden allerdings auch zum Ausgleich von Einkommensunterschieden und zur Finanzierung von Leistungen ohne Versicherungscharakter verwendet, schreiben die Forscher. Insofern hätten sie teilweise den Charakter von Steuern. Wenn man vereinfachend die Hälfte der Sozialbeiträge den Steuern zurechnet, erhöht sich die relative Belastung der Haushalte mit mittleren und höheren Einkommen deutlich. Die Topverdiener profitieren dagegen von den Beitragsbemessungsgrenzen. Die Folge: Die Gesamtbelastung fällt bei der Mittelschicht nicht viel niedriger aus als bei den sehr Wohlhabenden.

Besserverdiener wurden entlastet

Die Wirtschaftswissenschaftler haben sich auch mit der Entwicklung des Steuersystems seit 1998 beschäftigt. Laut ihrer Analyse sind Besserverdiener durch Reformen der Einkommenssteuer deutlich entlastet worden. Von den Anhebungen der Mehrwertsteuer und der Energiesteuern waren dagegen die weniger betuchten Haushalte überproportional betroffen. Unter dem Strich beläuft sich die Mehrbelastung des ärmsten Zehntels zwischen 1998 und 2015 auf 5,4 Prozent des Bruttoeinkommens, die Entlastung des reichsten Zehntels auf 2,3 Prozent. Das reichste Hundertstel ist sogar um 4,8 Prozent entlastet worden. Die Umverteilungswirkung des Steuersystems habe also spürbar abgenommen, stellen die Autoren fest.

Generell halten die Ökonomen die hohe Belastung von Geringverdienern durch indirekte Steuern für problematisch. Das Existenzminimum von ärmeren Haushalten zu besteuern, widerspreche dem Leistungsfähigkeitsprinzip. Zur Entlastung der Mittelschicht empfehlen sie, den „Steueranteil“ der Sozialbeiträge zu reduzieren und stattdessen die Einkommenssteuer zu erhöhen.

-

Quelle: Böckler Impuls 01/2017

Bei Geringverdienern fällt die prozentuale Belastung durch Steuern ähnlich aus wie beim obersten Fünftel. Zur Grafik